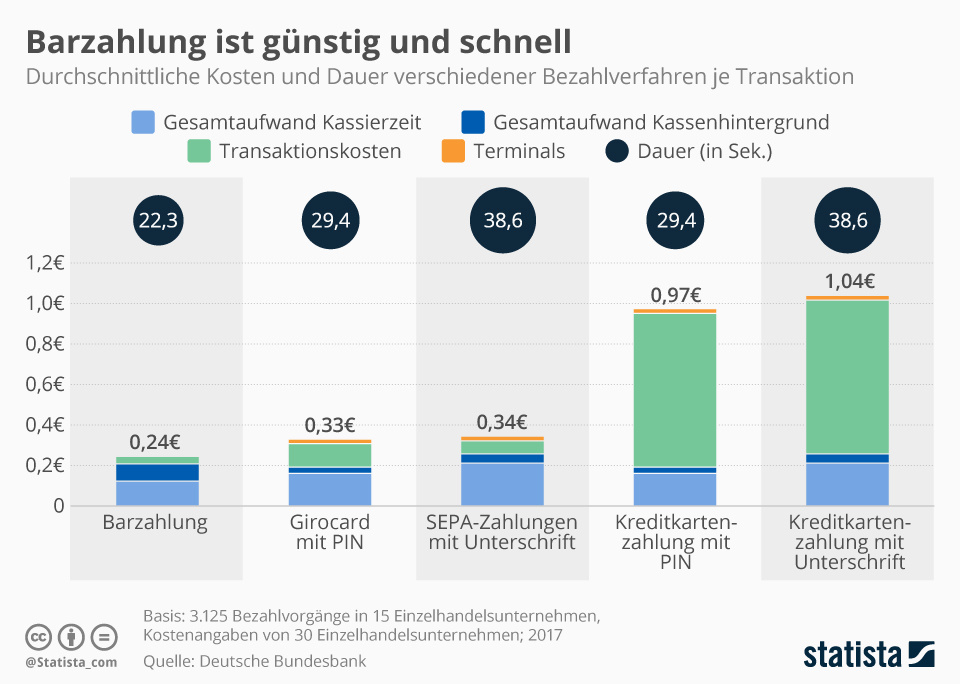

Darüber ist ja andernorts schon viel gesagt worden. Die Datenerhebung der Bundesbank-Studie fand vor zwei Jahren statt. Kontaktlos-Zahlungen sind nicht ausreichend berücksichtig. (Girocard kontaktlos würde vermutlich auf Pos. 1 landen.)

Ist natürlich mit Vorsicht zu genießen, Absender ist die DK. Aber die Geschwindigkeitsmessung (Folie 24) zeichnet ein ähnliches Bild. Allerdings ergänzt um echte Messwerte einer Girocard kontaktlos.

Zu dem Thema habe ich gleich nochmal eine Frage:

Wie unterscheiden sich die Kosten für den Händler zwischen Kontaktlos und mit Pin bezahlen?

Und gibt es einen Grund warum so viele FinTechs auf Lösungen von Mastercard und nicht auf das Girocard system setzen? In Deutschland gibt ja leider noch häufig den Fall, dass Mastercards nicht akzeptiert werden (Apotheke, kleine Händler, Restaurant, etc.)

Das wird zum größten Teil daran liegen, dass Girocard so gut wie nur in Deutschland akzeptiert wird und MasterCard & Visa so gut wie weltweit. Und wenn, dann machen sie es eben gleich richtig.

Das bedeutet für mich in Deutschland aber leider das man ein zweites Konto mit einer Giro Karte braucht oder eben recht viel Geld im Portemonnaie.

Oder, dass man Läden weitestgehend meiden, wenn sie MasterCard & Co. nicht akzeptieren.

Das finde ich tatsächlich die schlechteste Option

Ich nicht.

- E-Commerce

- Push-Nachrichten

- konfigurierbare Sicherheitsmerkmale

- internationale Akzeptanz

Das sind vier Vorteile der Mastercard. Als N26 an den Start ging, hat Mastercard ein neues Produkt eingeführt: die Debit-Mastercard. Ein Großteil der modernen Funktionen wie Konfigurierbarkeit per App und Echtzeitnachrichten basiert auf der technischen Plattform von Mastercard. Mit Girocard sind viele dieser Funktionen nicht in dieser Art möglich.

Wenn ich als Bank ein Produkt für den europäischen (und dann später Welt-) Markt entwickeln würde, würde ich auch nichts ins Girocard-System investeieren.

Ja, da stimme ich zu. Ich werde jetzt auch nicht die Brötchen bei einem großen Filialisten kaufen, nur weil der Kartenzahlung anbietet, wenn die Brötchen des Barzahlbäckers einfach besser schmecken.

Ich entscheide als erstes nach der Qualität des Produkts und des Händlers. Und bei der “Händlerqualität” ist Kartenakzeptanz nur einer von vielen Faktoren.

Danke, das klingt einleuchtend.

Wie liegt der Fall bei Maestro Karten? Die haben ja einige der Vorteile von Mastercards aber sind mit Girocards kombinierbar. Wählt Händler dann selber welchen Dienst er bevorzugt?

Das sind jetzt zwei paar Stiefel. Die EU-Regulierung sagt, dass Zahlungsnetzwerkbetreiber sich nicht dagegen wehren können, wenn ein Issuer zwei konkurrierende Marken auf eine Karte packen will. Mastercard + Visa wäre so also auch denkbar.

Der andere Punkt ist die Anwendungsauswahl beim Bezahlen. Hier sagt die Regulierung, dass der Kunde wählen können muss. Man hat sich mit dem Handel allerdings arrangiert und handhabt es so, dass der Händler eine Vorauswahl treffen kann, also z.B. Girocard, weil das für ihn günstiger ist als Maestro. Der Kunde kann sich darüber aber hinwegsetzen. Und die Vorauswahl hat ja auch Usability-Vorteile: nicht wählen zu müssen ist ein Step weniger an der Kasse.