Das kannst du natürlich sehen wie du willst. Ich habe schon zu oft erlebt, dass im Internet etwas stand, von dem der Verkäufer oder Anbieter keine Ahnung hatte und es so auch nicht akzeptiert hat. Hochprägung war noch nie das Problem bei mir, wird ja oft auch gar nicht mehr gemacht.

Wie gesagt… sobald es in den Urlaub geht, würde ich mich nur eine echte Kreditkarte verlasen. In Deutschland kriege ich alles auch irgendwie mit der Debitkarte gewuppt.

Mir geht’s um Folgendes: „Wer ein Auto mieten will, braucht eine Kreditkarte“. Davon sollten wir weg. Wer eine hat – eh klar. Um die geht’s nicht.

Wer nicht, warum auch immer, kann aber trotzdem Autos mieten. Und zwar ohne Probleme. Weltweit. Wenn er sich vorher informiert. Und ein nicht erheblicher Anteil von Kunden an Neobanken denkt vermutlich, er habe eine Kreditkarte, weil halt Mastercard draufsteht, dabei ist es eine Debitkarte.

Deswegen mein Rat: wer eine Debitkarte nutzen möchte, der muss nicht zittern und sich grämen, dass er kein Auto gemietet bekommt. Sondern direkt auf den Seiten der Autovermieter nachsehen. Wenn man ein Auto buchen möchte, kommt man nach der Preisermittlung im nächsten Schritt bei den meisten großen Marken zu weiteren Infos, welche Dinge für die Abholung nötig sind. Da steht dann die Höhe der Kaution, und vielfach eben genau, welche Karten. Ich habe keinen einzigen Fall erlebt, wo die Angaben von Sixt, Budget, Europcar oder Enterprise im Ausland nicht gestimmt hätten. Zum Beispiel hier: Car Hire without Credit Card | SIXT rent a car

Ich habe schon öfters gemerkt das prepaid Karten Wincent akzeptiert werden. Bestes bsp sind Unternehmen die selbst welche anbieten. Boon und Revoult kannst du per Kreditkarte aufladen. Von einer VISA der Tomorrow Bank klappt das Problem los. Aber von Boon zu Revoult und umgedreht kommt immer eine Meldung das Prepaid-Karten nicht akzeptiert sind.

Ich hätte da auch nochmal eine Frage aus meinem Alltag dazu:

Wie gestaltet sich der Unterschied zwischen einer Kreditkarte, einer Girokarte (EC) und der Tomorrow Debit Karte in den Gebühren für die Händler hier in Deutschland?

Habe oft das Problem dass sie meine Karte nicht annehmen weil sie bei Visa direkt an Kreditkarten denken …

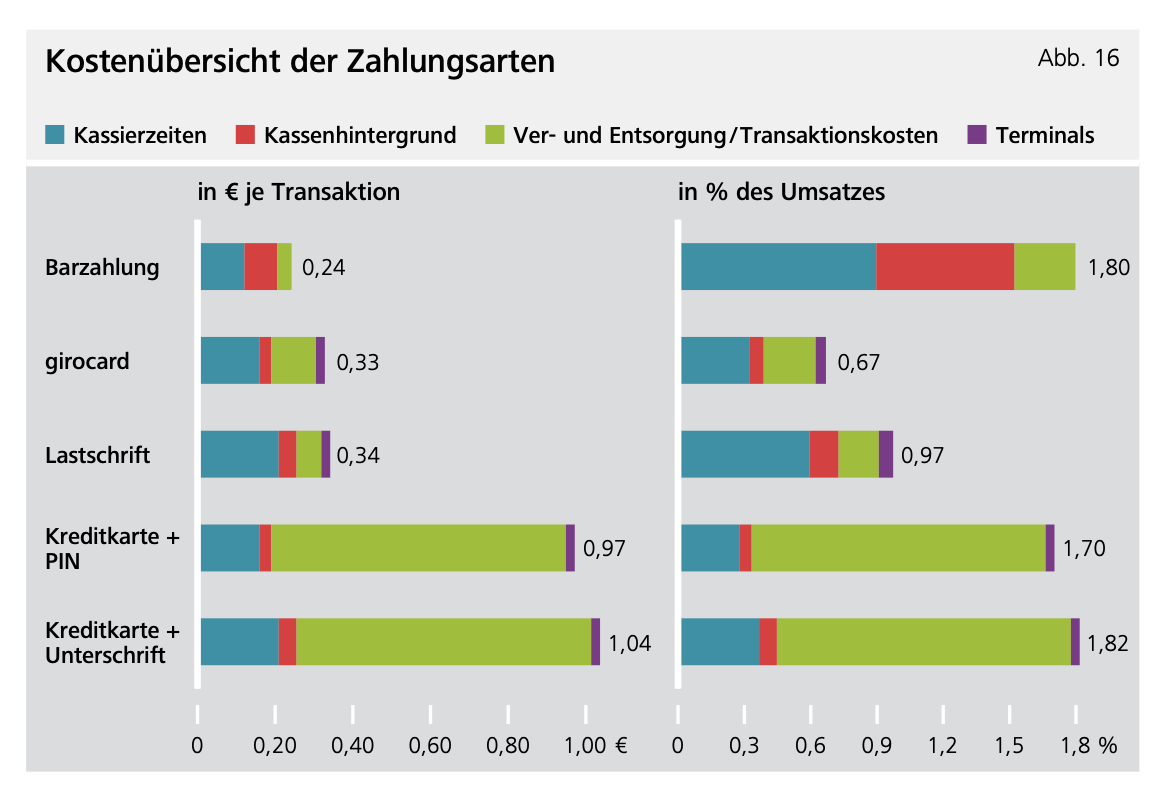

Die Frage kann man pauschal leider nicht beantworten, weil es sehr von konkreten Verträgen mit Zahlungsdiensteanbietern abhängt. Als grobe Orientierung kann man sagen:

A: ELV: am billigsten

B: Girocard: etwas teurer

C: Debitkarten (Maestro, Vpay, Mastercard Debit, Visa Debit): etwas teurer als Girocard

D: Kreditkarten: etwas teuerer als C

E: nicht regulierte Karten (alle Businesskarten, Amex … ): teurer als D

Die Tomorrow-Karte fällt in Kategorie C

In Deutschland veröffentlichen die Zahlungsdiensteanbieter kaum Preise. Du kannst aber auf Preisvergleichsportalen im Internet (z.B. UK) die Unterschiede zwischen C und D ermitteln. Das dürfte in diesem Rahmen auch für Deutschland halbwegs passen, die Scheme Fees von Visa und Mastercard sowie Interchange unterscheiden sich ja kaum, und Zahlungsdiensteanbieter die Adyen, Concardis, Payone … sind länderübergreifend aufgestellt.

Und jetzt kommt was Kurioses: Wegen der starken Relevanz der Girocard im deutschen Markt haben Anbieter wie iZettle ihr Preis-Schema dem deutschen Markt angepasst. Die Einteilung dort zwischen „EC“ und „Kreditkarte“ ist völlig absurd, da iZettle überhaupt keine Girocard-Zahlungen verarbeitet sondern auf die Co-badge-Marken Maestro und Vpay ausweicht. Um aber für Händler in Deutschland ein vergleichbares Angebot aufzustellen, wenden sie diese wirklich kuriose Darstellung der Preise an. Dort siehst du dann, dass „EC“-Karten 0,95 % kosten, und Kreditkarten 2,75 %. Ohne jetzt genau die Händlergebühren im Durchschnitt auf diesem Wege ermitteln zu können, kann man darauf schließen, dass die Aussage der Händler richtig is, dass die Girocard in der Regel nennenswert günstiger ist.

Wichtig hierbei ist, dass die Daten für diese Studie zu einem Zeitpunkt erhoben wurden, als Kontaktloszahlungen noch keine Rolle gespielt haben. Kassierzeiten haben sich also inzwischen deutlich zu Gunsten von Karten verschoben. Und die Grafik schlüsselt nicht zwischen Debit und Kredit in Zeile 4 auf. Es ist anzunehmen, dass Debit hier günstiger ist als Kredit, aber immer noch teurer als Girocard.