Hallo!

Ich wurde heute hier in München von einem Mann angesprochen, der sammelte Unterschriften für eine Initiative, die mich wirklich sehr beeindruckt hat. Der Name der Initiative ist 3dgeld.

Da geht es um ein Modell für ein normales Girokonto, welches über eine sogenannte „Entfernungsgebühr“ beim Kauf einer Ware dafür sorgt, dass die Wirtschaft regionalisiert wird. Da leuchtet mir ein, dass dadurch CO 2 eingespart wird… Er hat es ziemlich gut erklärt, ich habs in dem Moment irgendwie auch verstanden, aber ich kanns selbst nur schwer wiedergeben… Einfach mal die Seite anschauen. Ein anderes, weiteres Feature ist ein Zusammenschluss der vielen Konten zu einem „System kommunizierender Rohre“. Ziemlich strange! Ich fands schlüssig erklärt und interessant und ich hab ihm von der tomorrow-Bank erzählt, die kannte er noch nicht. Er meinte er würde mal vorbeischauen. Vielleicht liest er ja bald hier mit, und kann dann Fragen beantworten, wenn welche dazu kommen. Ansonsten freue ich mich auf Diskussionen.

Schönes Wochenende euch allen,

Julia

Wenn man googlet, findet man schnell einen Link dazu. Ich habe mir nur den Text auf der Website durchgelesen und nicht das Video angeschaut. Ich versuche die Kernideen einmal in kurz und knapp wiederzugeben:

-

Es gibt, wie bereits erwähnt, bei einem Geldtransfer eine „Entfernungsgebühr“, sofern beide am 3dGeld teilnehmen. Dadurch soll Konsum gehemmt werden und regionales Einkaufen gefördert werden.

-

Das „zusammenhängende Röhrensystem“ ist im Prinzip ein Ausgleichssystem zwischen extremer Armut und extremen Reichtum. Alle Konten zahlen einen Prozentsatz des auf dem Konto liegenden Geldes in einen gemeinsamen Topf, der dann aber gleichverteilt an alle Konten wieder ausgezahlt wird. Bsp.:

Konto A hat 10€,

Konto B hat 100€

Konto C hat 1000€

Der Ausgleichsatz ist 0,5%:

Konto A zahlt also 5 Cent in den Topf

Konto B zahlt 50 Cent in den Topf

Konto C zahlt 5 Euro in den Topf

Im gesamten Topf sind also 5,55 Euro

Die 5,55 werden nun zu gleichen Teilen an die Konten wieder ausgezahlt => jedes Konto bekommt dann 1,85 Euro aus dem Topf zurück.

Konto A hat dann in Summe danach 11,80

Konto B 101,35

Konto C 996,85

- Theoretische Konsequenzen laut Autor:

Geld anhäufen lohnt sich nicht, weil der Ausgleichsatz sonst prozentual stärker anschlägt. - Kinder bekommen direkt nach der Geburt bis zum 18. Lebensjahr bereits einen Geldzufluss und „erben“ einen Betrag aus dem System, da sie ja bereits die Ausgleichszahlungen ab Kontoeröffnung bekommen.

Ich finde die Idee grundsätzlich spannend und die Seite kann man sich Mal durchlesen. Problematisch finde ich, dass die Website sehr schrullig und nicht professionell aussieht und vor allem sehr mathematisch/akademisch und ohne Beispiele ist. Die Person sucht nun Probanden und eine Bank, die in der Lage sind so ein Testballon zu starten.

Ich muss auf jeden Fall erst einmal sacken lassen, was ich generell davon halte. ![]()

Hallo liebes Forum,

ich bin der Autor der Seite und ich bin der Unterschriftensammler ![]() Danke Julia, für meine Erwähnung hier und für unser nettes Gespräch!

Danke Julia, für meine Erwähnung hier und für unser nettes Gespräch!

Das Beispiel von ttran ist genau richtig, ich habe eigentlich nur die Summe vorher und nachher der drei Teilnehmer genommen und bin in beiden Fällen auf das gleiche Ergebnis 1.110,-- gekommen. Es ist also nix verlorengegangen ![]()

Ich habe das Beispiel hier mal in eine Tabelle gegossen:

abc|690x292

{kind=link}

Edit: hochladen geht nicht, daher hier in Textform, hoffe es klappt mit der Formatierung

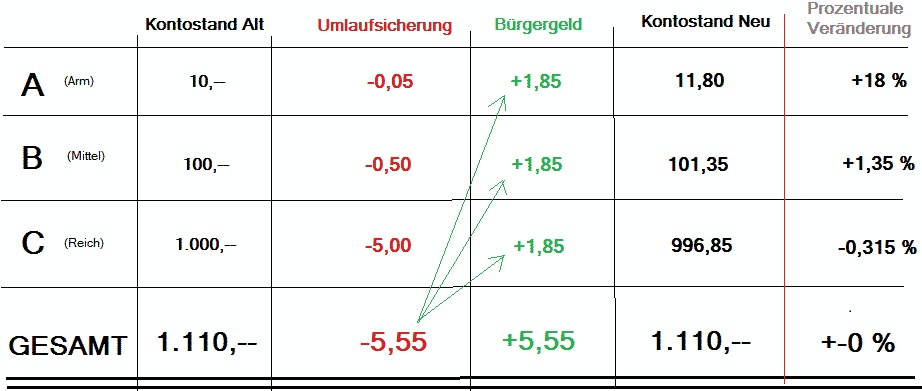

Wer Kontostand Alt Umlaufsicherung Bürgergeld Kontostand Neu %

A arm 10,-- minus 0,05 plus 1,85 11,80 +18 %

B mittel 100,-- minus 0,50 plus 1,85 101,35 +1,35 %

C reich 1.000,-- minus 5,00 plus 1,85 996,85 -0,315 %

Gesamt 1.110,-- minus 5,55 plus 5,55 1.110,-- ±0 %

Hier sieht man das Ergebnis nach Ablauf eines ganzen Monats. Der Computer der Bank rechnet aber nicht nur einmal am Ende des Monats, sondern jede Sekunde. Der Prozentsatz für einen ganzen Monat ist 0,50 %. Der (äquivalente) Prozentsatz für eine Sekunde ist daher nur ganz ganz winzig. Aber wenn er es 2.592.000 mal rechnet (das ist die Anzahl der Sekunden eines Monats), dann hat er in der Summe genau 0,50 % ausgerechnet, das heißt der Endstand in der letzten Sekunde des Monats entspricht genau dem Kontostand Neu in der Tabelle.

Warum jede Sekunde? → Weil damit jede Veränderung während des Monats mit berücksichtigt wird. A könnte zum Beispiel am 15. des Monats im Lotto eine Million gewinnen und diese werden auf seinem Konto am 15. gutgeschrieben. Jetzt ist A plötzlich reich und bei ihm gehts ab der Sekunde der Gutschrift nach unten, bei den anderen gehts dann nach oben. C wird dann seinen Verlust von vorher wieder ausgleichen. A wird seinen Gewinn von vorher wieder verlieren. Das zeigt: der laufende Saldo aus den Gewinnen und Verlusten über die gesamte Lebensdauer eines Kontos pendelt um Null.

Rechts in der Tabelle habe ich für den Beispielmonat, in dem keine einzige Veränderung (zB Lottogewinn, Gehaltseingang, Mietzahlung etc :-)) stattfindet, die prozentuale Veränderung pro Monat eingetragen. Man sieht, daß der Prozentwert der Gewinne viel größer ist, als der Prozentwert des Verlustes. Und: es sind zwei Gewinner, ein Verlierer. Weil die Zahlen ziemlich weit auseinanderliegen…

Das ganze hier Behandelte läuft unter Dimension ZEIT, die Dimension RAUM hat ttran genau richtig mit der Entfernungsgebühr gleich am Anfang beschrieben. ZEIT-Berechnung erfolgt in jeder Sekunde kontinuierlich, RAUM-Berechnung erfolgt nur punktuell bei einer Überweisung zB von Konto C nach Konto A.

Danke fürs Lesen und ich freue mich auf Diskussionen ![]()