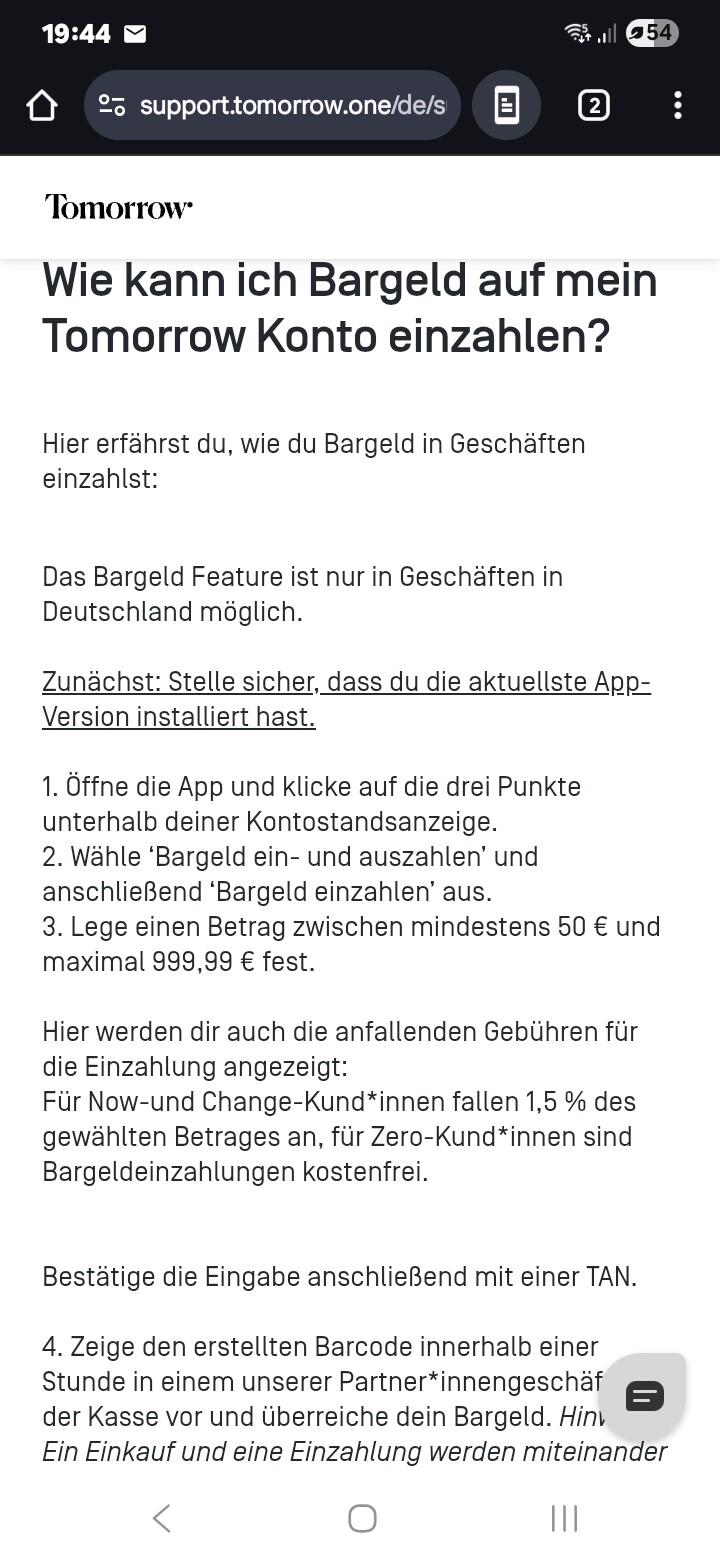

Es ist schwer zu erklären wieso, aber aus irgendeinem Grund stören mich die 1,5% Einzahlungsgebühren.

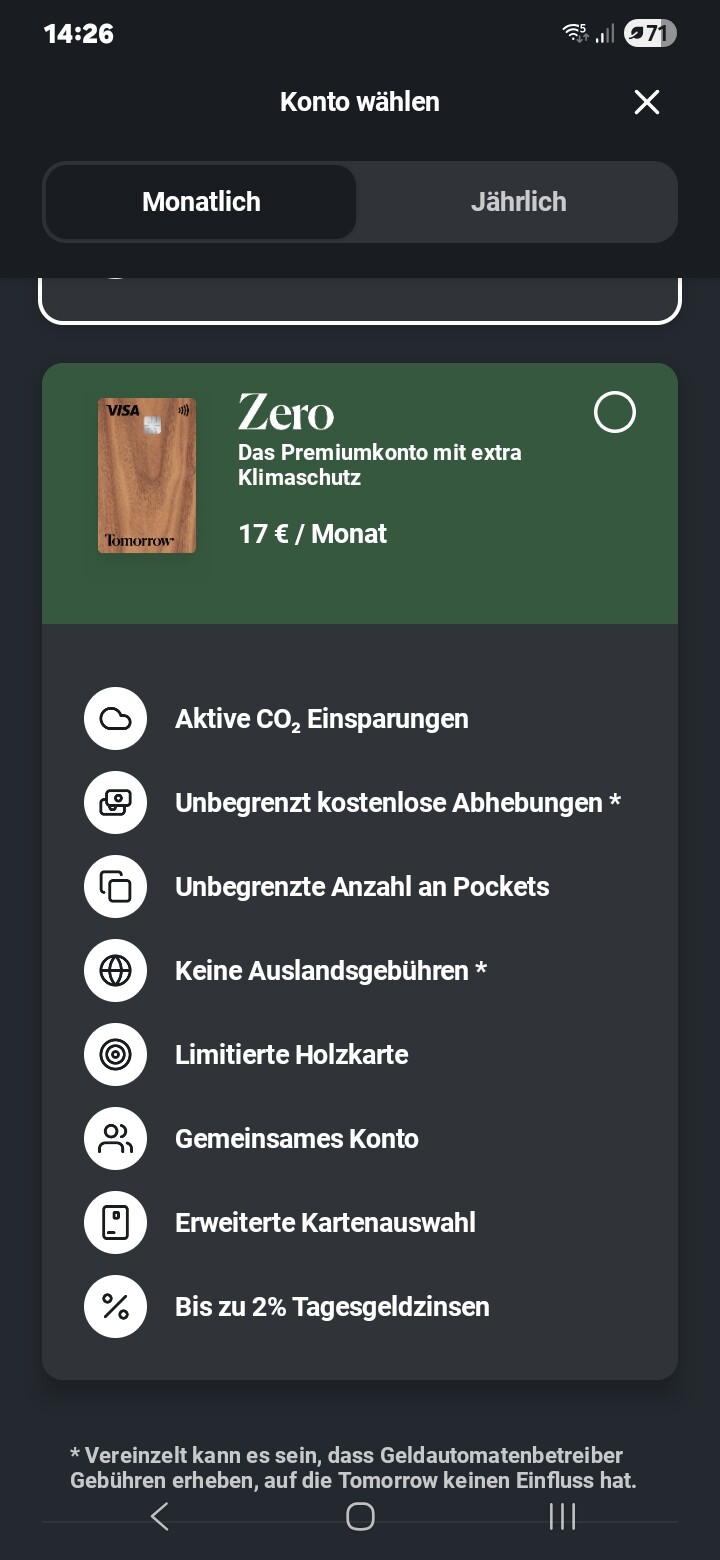

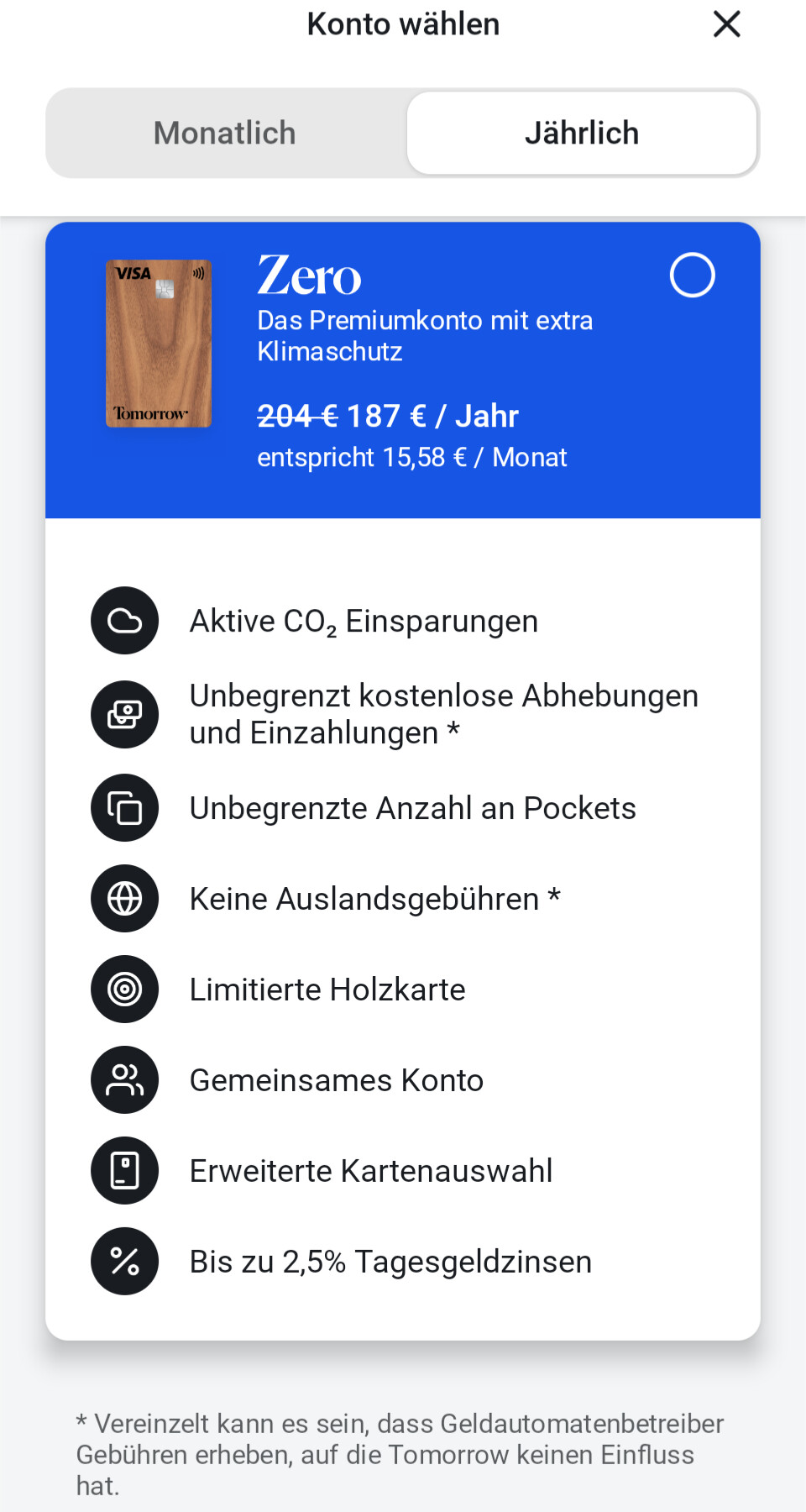

Zero steht für mich (u.a.) für das Gefühl mir keine Gedanken mehr um irgendwelche Gebühren machen zu müssen, egal ob ich eine Echtzeitüberweisung tätigen, in der Türkei meinen Cocktail mit der Karte bezahlen, oder in Norwegen ein paar Kronen abheben will. Und das funktioniert ja auch unfassbar gut, bis ich dann wieder daheim bei McDonalds (oder sonst irgendwo wo es Recups/Rebowls o.ä. gibt) stehe und mir beim Auswählen des Mehrwertbechers in den Sinn kommt, dass mich das wiedereinzahlen der 2€ Pfand 3ct Gebühren kostet.

Und das ist nur ein Beispiel, wo Deutschland noch nicht ganz bargeldlos funktioniert. Wie oft ich schon im Cafe erst ab 15€ mit Karte zahlen konnte, beim Bäcker das Lesegerät defekt war oder grundsätzlich nur eine EC-Karte akzeptiert wurde. Ganz ohne Bargeld ist es schwierig und dementsprechend läppert sich auch heute noch das Rückgeld.

Natürlich macht das finanziell quasi keinen Unterschied und natürlich ist das Meckern auf ganz, ganz hohem Niveau (liegt vielleicht auch einfach ein wenig an meinem schwäbischem Knacks; und außerdem ist das irgendwie ja auch ein Kompliment weil alles andere ziemlich perfekt ist). Aber Zero ist nunmal auch ein Lifestyle-Konto. In erster Linie logischerweise für Nachhaltigkeit, aber zumindest für mich auch für „zero Gebühren“ und „zero Brainfuck“.

Deshalb würde ich abschließend noch einen Vorschlag unterbreiten, und zwar dass bei Zero ein gewisser Einzahlungsbetrag pro Jahr gebührenfrei ist. Vielleicht 200€ oder 250€, das würde für das angesammelte Klimpergeld ja schon locker reichen. Und es hätte den Vorteil, dass sich Zero noch weiter von Change und Konkurrenzangeboten absetzt.

Ich wollte hier nochmal ein Update geben, weil es den Anschein macht als wären die Gebühren beim Einzahlen von Bargeld für Zero Konten verschwunden. Ich wurde also anscheinend doch erhört ^^

Aber um Kritik komme ich trotzdem nicht herum, und zwar weil die Kommunikation von Tomorrow in letzter Zeit wirklich schwach ist (deswegen dachte ich muss ich das hier auch nochmal auf den neuesten Stand bringen). Von dieser Änderung zB war nirgendwo auch nur ein Sterbenswörtchen zu hören.

Und das kam in letzter leider häufiger vor. Auch die Tatsache dass der Tomorrow Fonds jetzt mit einem Produkt von Wiwin verschmolzen werden soll ist die reinste Überraschung. Dazu gibt es darüber hinaus nicht einmal vernünftige Infos wenn man aktiv danach sucht, und das obwohl die Fusion eigentlich schon heute hätte stattfinden sollen. Generell ist die komplette Umstellung ein einziges Mysterium was eigentlich ziemlich inakzeptabel ist. Ich hab das Gefühl da gibt es in Sachen Transparenz noch einiges aufzuarbeiten.

Und um noch ein Beispiel zu nennen: Die Split&Pay App wurde auch vor guten 2 Monaten angekündigt, man konnte sich in einen Newsletter eintragen, aber es kam bis heute nicht eine Update dazu. Nichteinmal die Ankündigung scheint noch irgendwo online zu sein

Dass man sowas alles weder als Kunde, noch auf social media (was sich eh langsam etwas weit vom Produkt wegbewegt) und nicht einmal als Crowdie mitbekommt ist schon belastend…

Da bin ich ganz bei dir! Vor allem gibt es hier glaube ich wirklich eine Community, die mehr als verständnisvoll ist, wenn Entwicklungen Zeit benötigen oder sich Features aufgrund irgendwelcher regulatorischer Gründe verschieben. Die Community muss nur eben mitgenommen werden und das stört mich auch zunehmend. Ich bin selbst Zero-Kunde und verstehe z.B. kaum, was ich damit jetzt eigentlich wirklich mit meinem Zusatzbeitrag bewirke. Ich hebe nie Geld ab und nutze die meisten Upgrades kaum und will einfach nur ein möglichst nachhaltiges Konto und die Umwelt unterstützen. Früher wusste ich, dass Zero meinen CO2-Abdruck ausgleicht, inzwischen habe ich überhaupt kein anständiges Gefühl mehr, was mein konkreter Monatsbetrag eigentlich Positives messbar bewirkt.

Ich habe z.b gerade ein change Konto und würde alleine schon wenn das Zero da einzahlen kostenlos wäre unbegrenzt dann würde ich umsteigen aber so finde ich das sehr schade wenn das Konto Zero heißt dass sich das anscheinend nur auf die Umwelt bezieht und nicht auf die future…

Die Einzahlfunktion findet über einen Drittanbieter statt, der Tomorrow dafür Gebühren berechnet. Wenn Tomorrow unbegrenztes Einzahlen anbieten wollen würde, müsste man eine Mischkalkulation aufstellen, in der alle Kund:innen, die die Funktion nie oder nur sehr selten brauchen, die Kosten für jene mittragen, die die Funktion „unbegrenzt“ nutzen wollen. Tomorrow würde quasi ausrechnen, welche Kosten entstehen, wenn X Prozent der Zero-Kunden 10 mal im Monat kostenlos einzahlen wollen und dann diese Kosten auf alle (oder alle Zero-Kunden) umlegen. Scheint mir jetzt auch nicht fair.

@MG100 Seit dem 5.3.25 bieten wir für alle Zero User*innen gebührenlose Einzahlungen an.

Schau gerne mal im „Bargeld ein- und auszahlen“ Feature nach. Hoffentlich können wir dir damit den Tag ein bisschen versüßen.

Und die preisliste auf der offiziellen tomorrow Seite ist dann anscheinend veraltet wenn bei den Zero keine einzahlungsgebühren verlangt werden… Für mich als Kunde oder auch für Neukunden ein bisschen undurchsichtig

@Linda habe gerade über den Support erfahren dass es ja nur eine Aktion ist gerade für Zero Kunden kostenlos einzahlen wäre super wenn das erstens in der preisliste aktualisiert wird wenn es dauerhaft ist und zweitens wenn es dauerhaft bleibt kann man noch viel besser Werbung machen für tomorrow ein ein- und Auszahlung kostenlos sind mit den Zero Konto Modell das wäre echt der Hammer dauerhaft