@Stefan, du hast recht, irgendwie ist dein Anliegen etwas untergegangen. Das liegt aber auch daran, dass die Curve-App zu Diskussionen angeregt hat, weil wir keine direkten Erfahrungen damit haben.

Dein erster Punkt, das Gemeinschaftskonto ist dagegen eine durchdachte Idee und wirklich praktisch. Dem kann man einfach nichts hinzufügen…

Das ist sicherlich ein interessanter Ansatz. Allerdings würde ich nicht zu einem reinen 1-Karten-Modell raten.

Es gibt sicher einige Ansätze, wie man 1 Karte mit mehreren Konten verknüpfen kann. Siehe das 2-PIN-Modell von Bunq, oder eben Curve. Besonders das 2-PIN-Modell hat aber Einschränkungen, wenn es um Zahlungen ohne PIN geht (online, mobile, …).

Schaut man sich die Fintechs mit Partnerkonten an (Simple, Starling und ein paar weitere), haben die sich aktuell für getrennte Karten entschieden. Ich nehme an, um die Nutzbarkeit so einfach wie möglich zu gestalten.

Bunq geht einen Schritt weiter und erlaubt eine ganz frei Zuordnung. Man kann entweder wie bei Curve die Kartenzuordnung ändern — oder zwei getrennte Karten verwenden.

Meiner Meinung nach sollte eine dedizierte Karte pro Konto nicht vollends aufgegeben werden. Es gibt Situationen ohne Internetzugang, ohne Zugriff aufs Smartphone. Und wenn dann z.B. das Guthaben auf dem einen Konto nicht ausreicht, die Karte aber mit dem neueren verknüpft ist …

Klar lässt sich da alles irgendwie lösen, z.B. mit einer Logik, dass bei ungenügender Deckung des einen Kontos das andere als Fallback dient. Das ist alles reizvoll und clever, macht die Kontonutzung aber komplizierter.

Ich würde deswegen dem Kunden die Wahl lassen und ihm nicht ein App-zentrisches Management jeder einzelnen Zahlung mit der Karte aufnötigen.

Mein ideales Partnerkonto sähe so aus: dedizierte Karten je Konto mit unterschiedlichem Design als Option (meinetwegen auch für einen geringen Preis wie 1 EUR/Monat), zusätzlich die Möglichkeit, Zahlungen nachträglich in der App zwischen den Konten verschieben zu können.

3 „Gefällt mir“

versteh die Einwände. Wenn man beide Optionen hätte (eine Karte oder beide Karten) würde ich mich aber definitiv für die eine Karte entscheiden. Und wenn man wirklich die Wahl hätte, dann gibts ja eigentlich auch gegen beides nix einzuwenden.

1 „Gefällt mir“

Sorry Stefan,

hab das tatsächlich übersehen…bin gleich bei dir.

1 „Gefällt mir“

Zu Curve:

@Frnk hat es schon richtig erfasst, Tomorrow macht keine Verluste an der Nutzung, da Curve quasi wie ein Online Händler agiert.

Curve hingegen macht Verluste, da es die Interchange Fee zahlen muss und sehr wahrscheinlich auch Kosten als Händler (Netzwerk etc.) hat. Vor allem wenn eine Kreditkarte mit höheren Interchange Fee Kosten hinterlegt ist.

Hierzu gibt es einen interessanten Post aus dem Curve Forum.

1 „Gefällt mir“

Das hab ich nicht erwartet. Danke für die Klarstellung! Gilt das auch für Bargeldabhebungen?

1 „Gefällt mir“

Gemeinschaftskonten sind super praktisch! Da sind wir ganz bei dir und es steht fest auf dem Plan. Ich gehe davon aus, dass das der nächste große Schritt nach Apple & Google Pa sein wird und etwa Anfang 2020 bereit sein könnte

Deine Ideen gebe ich gerne weiter und dass Pockets mit integriert wird kann ich mir schon mal sehr gut vorstellen. Danke für deine Feedback und deine Geduld.

1 „Gefällt mir“

1 „Gefällt mir“

Perfekt! Dann könnte man das doch sogar offiziell als Lösung postulieren um die Kosten bei Bargeldabhebungen (im Ausland) zu vermeiden? Ich hatte immer ein schlechtes Gefühl und hab deswegen die tomorrow direkt genommen…

PS: dann frag ich mich aber echt, wie sich curve finanzieren soll…

Das ist eine sehr gute Frage bisher verfolgt Curve wahrscheinlich verschieden Strategien die man auch von den anderen großen kennt:

- Upselling von Premium-Konten (Black & Metal) und Verkauf von Versicherungen

- Minimale Fremdwährungs - Conversion Rate (vor allem am Wochenende wo Prozente drauf berechnet werden)

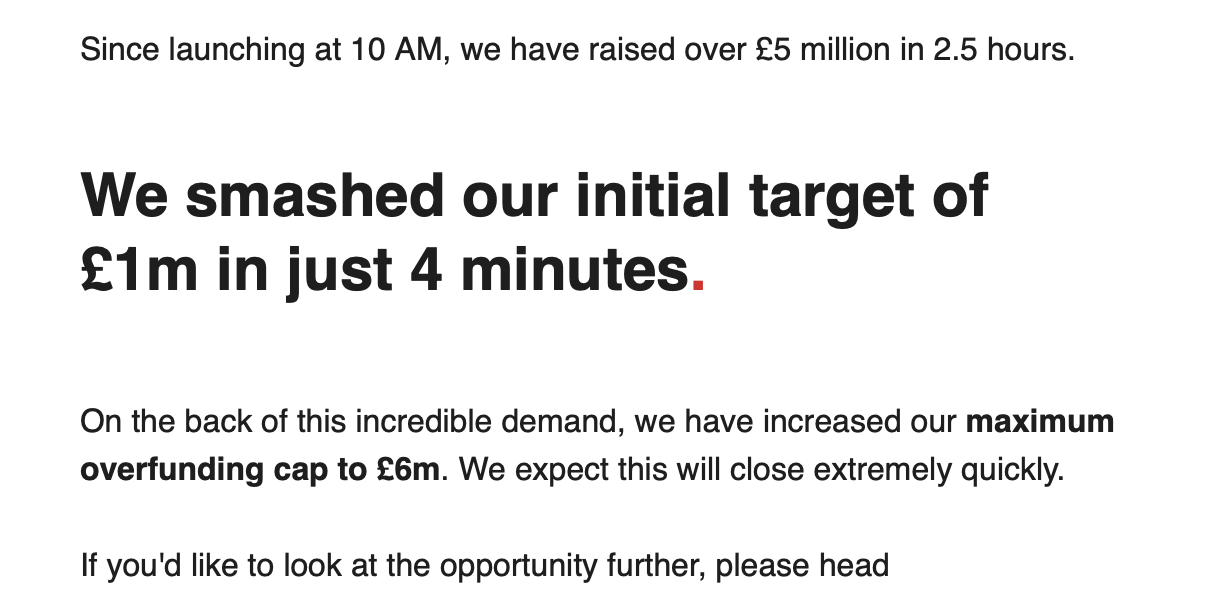

Außerdem hat ein super erfolgreiches Crowdfunding einiges an Kohle eingebracht:

Und weitere werden sich wohl in Zukunft zeigen müssen:

- Verkauf von Nutzungsdaten? (nicht auszuschließen)

Danke Leo, dann bin ich mal gespannt wann wir unser gespartes zu eich bringen dürfen!

Zunächst einmal freue ich mich aber darauf, dass hoffentlich bald online banking im Browser funktioniert. Darauf warten aktuelle 3 Freunde von mir und ich vermute auch andere bald user

2 „Gefällt mir“

ich hab gerade mal meinen sehr alten Thread ausgegraben. Punkt 1 wurde umgesetzt - Punkt 2 nicht, aber das kann man jetzt auch relativ gut über Apple/Google Pay lösen. Ansonsten fand ich einige Diskussionen im Thread auch gut - leider ist noch etwas Luft nach oben in der aktuellen Umsetzung.

Thread kann geschlossen werden