Ich würde mal, als ein Moderator, der (mit Absicht) nicht mitdiskutiert hat, folgendes vorschlagen (und empfehlen, dass wir es alle dabei belassen - nur eine Empfehlung wohlgemerkt):

Kannst du in Erfahrung bringen, ob es zukünftig auch möglich sein wird, die Höhe des Dispositionskredites zu ermitteln, ohne, dass Daten an die Schufa fließen (und wenn ja, unter welchen Bedingungen)?

Kannst du sicher stellen, dass die FAQ alle hier offenen Fragen, die ja offensichtlich einiges an Diskussionspotenzial haben, beantwortet?

Könnt ihr von offizieller Seite klären, welche Daten ihr gezwungenermaßen abfragen müsst (sowohl gesetzlich als auch Seitens Solaris)?

Da hier ja eine Konditionsanfrage gestellt wird, wäre es sehr gut zu wissen, welche Daten mit meiner Einwilligung der Schufa zur Verfügung gestellt werden/müssen, mit denen die Schufa tun und lassen kann was sie möchte.

Ich könnte schwören tomorrow hat mal mit einem Schufafreien Konto geworben… da bis heute ja laut der tomorrow App, die Datenschutzbestimmungen von 2021 gelten

auch für die Solaris Bank ging ich davon auch weiterhin aus.

Doch huch wenn man sich die Dokumente anschaut, gab es Aktualisierungen, für tomorrow 2022 und Solaris 2023.

Zum Glück wurde ich diesen Menschenverachtenden Prozedere nicht untwrzogen, das man bei Kontoeröffnung wie ein Verbrecher behandelt werde, dem man keine Würde, Privatsphäre oder Vertrauen schenkt.

Aber interessiert ja keinen, das man es nicht mal für nötig erachtet das Datum auf dem aktuellen Stand zu halten. Wir gehen zentralen düsteren Zeiten entgegen.

Wenn du einen Dispo beantragst, gilt das nicht mehr. Ein entsprechender Hinweis kommt im Verlauf der Beantragungsstrecke für den Kredit.

Außerdem: Pfändungsschutzkonten werden der Schufa gemeldet. Die gesetzliche Regel ist, dass jede Person nur ein Pfändungsschutzkonto unterhalten darf. Banken tragen Pfändungsschutzkonten deswegen bei der Schufa ein.

Nichts davon ist neu und die Zusammenarbeit mit der Schufa im Rahmen des Kreditangebots wurde doch auch hier in der Community schon sehr ausführlich diskutiert.

Moin @M-u-m-p-i-t-z !

Wie Frank richtig sagt, weisen wir sowohl in den AGB, als auch noch einmal im Prozess des Dispoantrags daraufhin, dass es hier nicht ohne Schufa geht. Stimmst du dem nicht zu und führst den Prozess des Dispoantrags nicht fort, werden auch keine Daten weitergeleitet.

Generell wird die Schufa auch zur Adressverifizierung genutzt und noch zu so vielen anderen Dingen, in der Datenschutzerklärung von Solaris heißt es

Zitat […]Für die Kontoführung werden Auftrags- und Transaktionsdaten (z.B. Überweisungsaufträge)[…]Für Debitkarten[…]werden Transaktionsdaten (Währung, Summe,Land, Zeit, Händler, Art der Transaktion, Guthaben) verarbeitet.

Soweit dies erforderlich ist, verarbeiten wir, die Solaris SE, Ihre Daten über die eigentliche Erfüllung des

Vertrages hinaus, zur Wahrung berechtigter Interessen gem. Art. 6 Abs. 1 lit. f DSGVO.

Hierzu zählen die Konsultation von und der Datenaustausch mit Auskunfteien zur Ermittlung von Bonitäts- bzw. Ausfallrisiken und zur Verifikation der von Ihnen angegebenen Adresse, die Geltendmachung rechtlicher Ansprüche und Verteidigung bei rechtlichen Streitigkeiten, die Gewährleistung der IT-Sicherheit der Bank, die Verhinderung von Straftaten, Maßnahmen zur Geschäftssteuerung und Weiterentwicklung von Dienstleistungen und Produkten sowie die Risikosteuerung in der Bank.[…]Zitat Ende.

Also nichts mehr miti Schufa frei.

Wenn die Schufa auch die IT Sicherheit betreut läuft alles über die und die bieten sowas an.

Was aber mein eigentlicher Kritikpunkt war, ist ja das in der App die Aktualisierungen der Datenschutzerklärungen nicht angezeigt werden und dort immer noch das alte Datum steht, also wäre alles noch so wie 2021. Aber wer guckt da schon rein…

@Marvin, da Du von WIR sprichst, stelle ich Euch einfach mal die Frage zu „ohne Schufa geht es nicht“:

Wo ist das Problem für eine Bank die öffentlichen Schuldner Verzeichnisse zur Rate zu ziehen?

Bei Kunden, die sowieso schon ein paar Jahre da sind, wird wohl die eigene Bank wesentlich mehr Einblick in die Bonität des eigenen Kunden haben, als ein externer DatenBroker.

Da kann mir doch keiner was anderes erzählen. Wer glaubt diesem Bull-shit Bingo der Schufa überhaupt?

Die Urteile des EuGH spreche Bände. Und was machen Auskunfteien? Spielen Ihre Relevanz runter und spezialisieren sich jetzt auf Identitätsfeststellung und Betrugsprävention (Da muss man nicht soviele Angaben machen welche Daten alles gesammelt und gehandelt werden).

Bonität ist überhaupt nicht mehr wichtig, hauptsache der Gerichtsvollzieher weiß wo er klingen muss.

Oder warum berechnet keine KI Bonität?

95% der „Kunden“ haben laut eigenen Aussagen eine annehmbare Bonität. Ja ach, und die 5% stehen schon auf Blacklisten. Hier ging es doch ausschließlich nur um Datenhandel, wo das Bankgeheimnis umgangen wurde. Aber wo wird hier aktiv Überschuldung verhindert?

Wohl eher gefördert mit Sofortkredit in Sekunden, Ratenzahlung? Aber gerne. Tragen Sie nur hier ihre Daten ein und machen hier ein Kreuz und morgen ist das Paket schon da, ob das wirklich bezahlt werden kann oder nicht, oder ob die Daten vom Nachbarn waren oder nicht, völig egal, am Sack kriegen wir Dich so oder so.

Keiner Kontrolliert doch die Richtigkeit der Daten, jeder kann über jeden Daten an die Schufa senden, welche das Scoring beeinflussen. Ich könnte für sämtliche Nachbarn hier innerhalb drei Wochen 5 Kreditanträge pro Tag stellen und oder Anfragen im Autohaus . Das Schufa System würde diese Region zum Armutsviertel oder Bonzenviertel machen und bei allen hier würde der Score verändert, ohne das die Leute was davon mitbekommen. Die Schufa verlangt keine verifizierten Daten, sobald der Name stimmt und die Adresse geht das in die Bewertung.

Aber versuch mal eine Datenabfrage, da bist Du erstmal ein Betrüger und musst Deine Identität nachweisen, obwohl all Deine Angaben ausreichend und korrekt sind. Ich habe das persönlich getestet.

Kreditkarte beantragt mit PostIdent, diesen nie durchgeführt und dann nach endlosen Dialogen wegen meiner Auskunft stand die Schufa Abfrage der Kreditkarten ausgebenen Bank in den Schufa Auskunft, Gratulation, ohne das die Bank verifizieren musste, das ich das war. Das nennt sich dann Datenminimierung und Verantwortung wie man sicher geht das keine falschen Daten verarbeitet werden.

Ihre Daten sind bei uns sicher.

Und noch was ist mir aufgefallen, ich habe weder bei Solaris noch bei tomorrow einen Hinweis auf die Datenschutzererklärung von VISA gefunden und ich habe eine VISA Debit Karte zu meinem Konto.

Nicht alles, was bei Solaris für alle Dienste wie den Kredit steht wird auch genutzt. Ich habe Zugriff auf meine Schufa-Daten. Ich sehe im Detail jede Form von Abfrage. Tomorrow und Solaris im Zusammenhang mit Tomorrow hat zu keinem Zeitpunkt irgendwelche Informationen bei der Schufa abgefragt. Keine Adresse, keine Altersverifizierung. Nichts.

Bei Dir werden ständig Abfragen von anderen Unternehmen angezeigt, nur nicht von Solaris und tomorrow?

Beim bestellen von Waren und Dienstleistungen im Internet, bei Registrierungen, Alters Verifizierung, Adressen Überprüfungen und natürlich der Sagenumwobenen Betrugs Prävention, Verbrechens Verhinderung und der Dauerbrenner GWG?

Wird Dir alles in Deinem Schufa Konto angezeigt? Die dazugehörigen Meta Daten und an wen die dann alles verteilt werden und warum, zu welchem Zweck genau? Und welche Auswirkungen es hat, wenn Du z.B. eine Tor Adresse verwendest oder einen VPN Provider?

Dir werden die Sanktionslisten vorgelegt, welche Organisation oder Privatperson und aus welchem Grund die auf dieser Liste stehen und wieso Überweisungen dorthin als verdächtig gelten?

Als Beispiel Spenden an Wikileaks oder Support Us! | noyb.eu, würde mich nicht wundern wenn die Schufa hier einen negative Bewertung bei Zahlungen an diese Datenschutz Organisation abgibt.

Spenden an die letzte Generation ? Terror Vereinigung?

Oder siehst Du nur das was die Schufa Dich sehen lassen will?

Es geht hier auch nicht darum, was Du auf Deinem Schufa Konto zu sehen glaubst, sondern um das was in den Datenschutzerklärungen steht und hier besteht jederzeit die Möglichkeit, das die Schufa Deine Daten bekommt, auf die eine oder andere Weise.

Diese Erklärungen werden nicht von Datenschützern geschrieben, sonderen von Juristen. Glaube nicht das diese Erklärung dem Schutz Deiner Daten dient, es sind die rechtlichen Freiräume die sich ein Unternehmen verschaffen will, um Deine Daten zu verarbeiten und damit auch Ihren Profit zu maximieren.

Und noch immer sind die Daten in der App zu den Datenschutzerklärungen nicht aktuell.

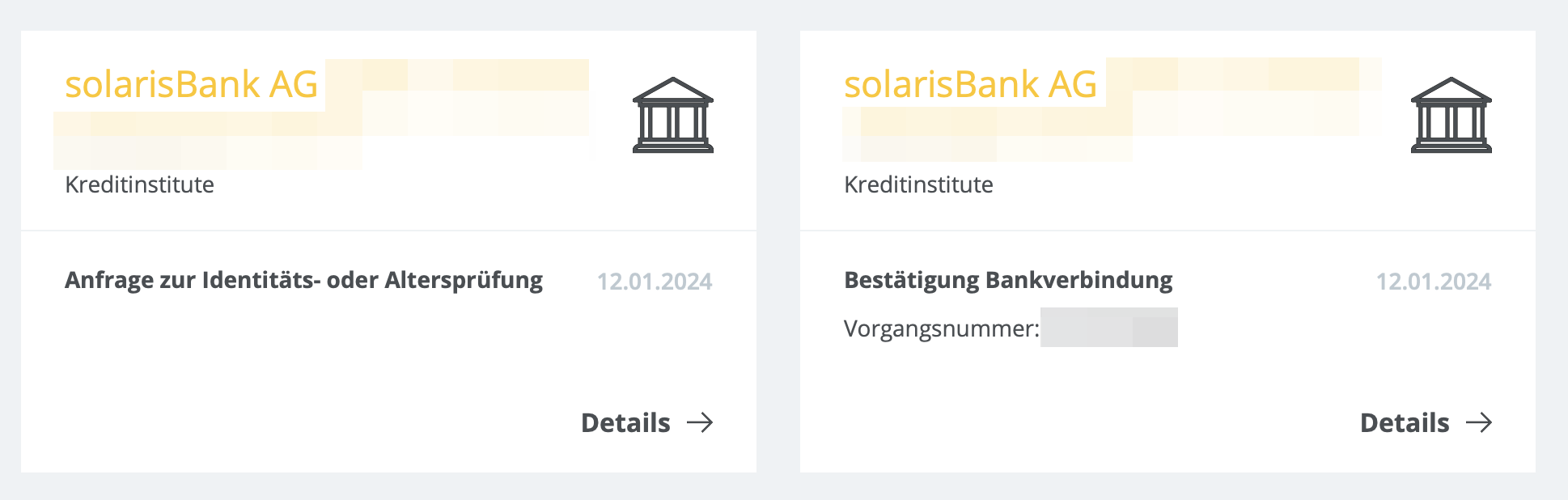

Genau, so schaut’s aus. Hier ein Screenshot, wie das in Echtzeit, also direkt nach einer erfolgten Abfrage, im Profil bei der Schufa auftaucht. Hier sind zwei Abfragen zu sehen, die über Solaris liefen. Beide betreffen den Identifizierungs-Service, den Solaris anbietet, Tomorrow aber nicht nutzt, weil hier ID Now diese Dienste erledigt. Merkmale wie diese stehen 1 Jahr ab Anfrage im Profil.

Nach dem Namen „Solarisbank AG“ ist der Name des Partnerdienstleisters von Solaris genannt. Den habe ich hier unkenntlich gemacht, weil es niemanden etwas angeht. Es steht hier „Kreditinstitut“, das ist die Kategorie des Anfragenden, also Solaris. Es wurde aber kein Kredit angefragt und kein Bonitäts-Score übermittelt. Meine Aktivität in diesem Fall war die Kontoeröffnung, und Solaris hat im Namen des Partners meine Identität verifiziert und die Bankverbindung meiner Hausbank (nicht Tomorrow) bestätigt.

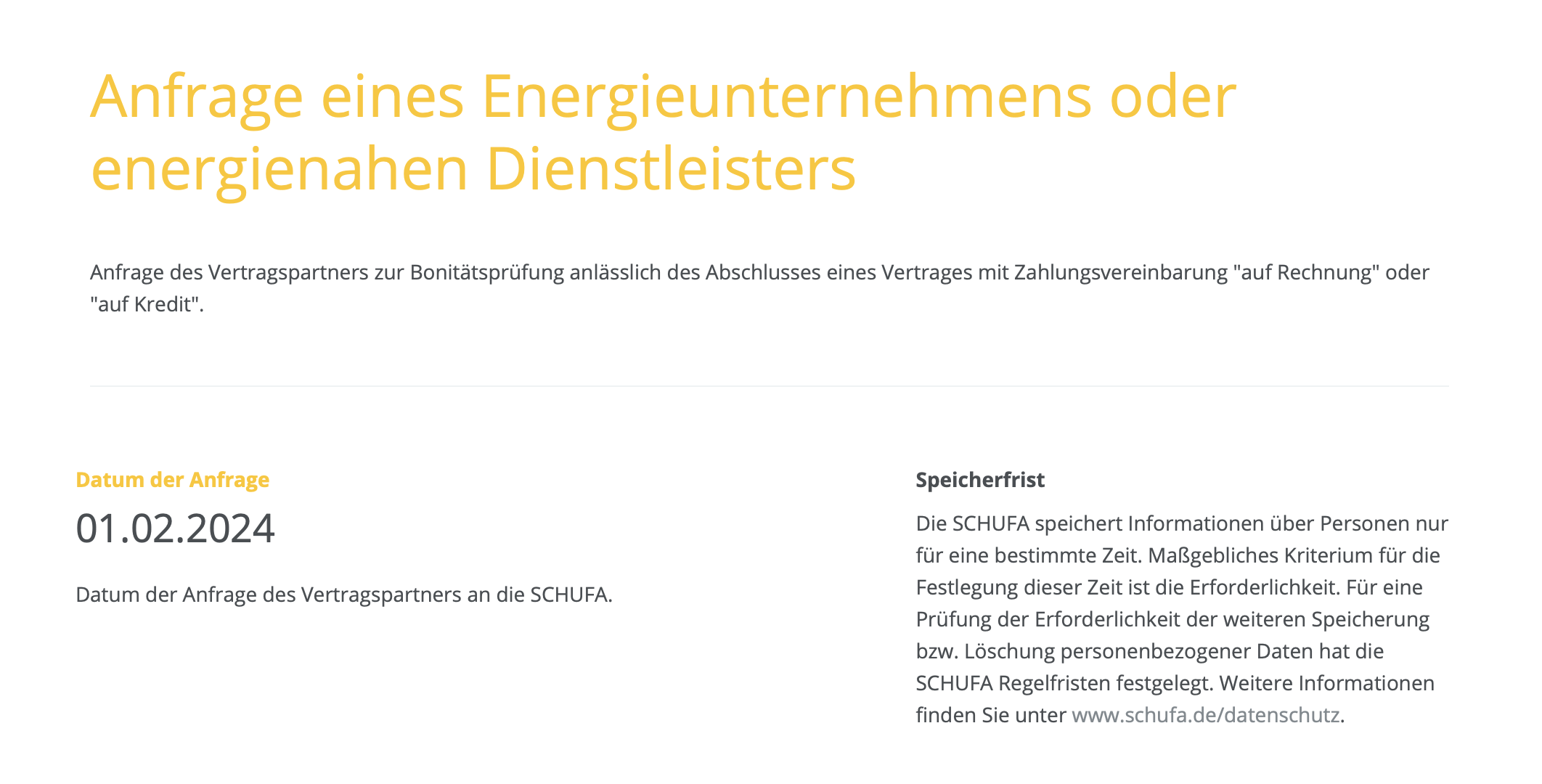

Anfang des Jahres habe ich meinen Stromanbieter gewechselt. Das ist ein Screenshot aus meinem privaten Profil. Hier geht’s wirklich um die Bonität. Ich zahle den monatlichen Abschlag per Lastschrift. Das ist korrekt mit "Bonitätsprüfung anlässlich des Abschlusses eines Vertrags mit Zahlungsvereinbarung … " benannt. Hier die Detailansicht:

Außerdem stehen bei mir dauerhaft für die Zeit des Vertrags zwei Kreditkarten im Profil, eine privat, eine fürs Unternehmen. Und auch meine andere Hausbank hat das Girokonto eingetragen. Das ist genau die Kontoverbindung, die die Schufa Solaris als bekannt mitgeteilt hat. Schufa hat hier keine Daten von mir einfach so herausgegeben. Ich habe einem Dienstleister meine Kontonummer mitgeteilt, und dieser hat angefragt, ob diese Kontoverbindung bekannt ist und auf meinen Namen lautet.

Als ich die Kreditkarte fürs Unternehmen beantragt habe, konnte ich den Bonitäts-Check nachvollziehen: Erst tauchte die Kreditanfrage auf, dann die Eintragung des unbefristeten Kredits. Mein Score ist nach Eintrag des Kredits um wenige Nachkommastellen gesunken. Seitdem aber beständig wieder angewachsen und aktuell auf einem Allzeit-Hoch. Mir ist klar, dass meine Erfahrung mit meinem Score-Wert hier nicht als allgemeingültig gelten kann und dass man von meiner Score-Entwicklung nicht auf die Beeinflussung diverser Datenpunkte schließen kann.

Anders sah die Sache übrigens bei N26 aus. Dort waren Girokonten anfangs auch Schufa-frei. Dann wurde der Dispo eingeführt, den ich nie beantragt habe. Aber N26 hat mein Konto der Schufa gemeldet. Keine Kreditanfrage, wohlgemerkt, sondern der Eintrag des Kontos als „bestehender Vertrag“. Das ist mir zufällig aufgefallen. Ich habe daraufhin mein N26-Konto gekündigt, weil mir N26s Vorgehen in diesem Zusammenhang missfiel.

Die Schufa bot irgendwann im Zeitraum um 2010 (grob geschätzt, kann mich nicht mehr erinnern, weil es schon so lange her ist) mal einen kostenlosen Zugang zu „Meine Schufa“ an. Wer sich damals registriert hatte, kann den Service, der jetzt 3,95 Euro monatlich kostet, nach wie vor umsonst nutzen. Ich verfolge seitdem, was in meinem Schufa-Account abgeht. Ich konnte bislang stets nachvollziehen, welcher Dienstleister was abgefragt hat. Ich habe einmal nach Kündigung eines Accounts die Anfrage gestellt, einen fehlerhaften Eintrag zu löschen. Hier hat der Vertragspartner der Schufa das Ende des Vertrags nicht gemeldet. Die Schufa hat dort angefragt und nach Bestätigung durch den Vertragspartner den Handyvertrag dann aus meinem Profil entfernt.

Ich will hier übrigens nicht die Geschäftspraxis der Schufa verteidigen oder behaupten, dass man dort transparent über alles informiert wird. Was ich aber aus eigener Erfahrung sagen kann ist:

es wurden zu keinem Zeitpunkt Einträge in Zusammenhang mit Tomorrow aufgelistet

es fehlten zu keinem Zeitpunkt Einträge, die ich erwartet habe, z.B. bei Kontoeröffnungen, bei denen ich vorab darüber informiert wurde, dass die Schufa angefragt wird

alle Einträge waren stets nachvollziehbar und korrekt, also die Natur der Anfrage wurde so dargestellt, wie ich es erwarten würde. Die Kategorien der Händler und die Art der Anfrage war also immer stimmig.

Ich habe nachvollziehen können, dass bestimmte Anfragen den Score-Wert beeinflussen, und bestimmte Anfragen nicht. Und wie lange es dauert, bis der Score-Wert z.B. nach der Eröffnung eines Girokontos, das eingetragen wird, wieder ansteigt.

Ich habe also keinerlei Evidenz dafür, dass die Aussagen Tomorrows über Art und Umfang einer Zusammenarbeit mit der Schufa nicht stimmen. Darüber hinaus befürworte ich eine bessere Regulierung und mehr Kontrolle. Ich finde, jede und jeder sollte den Meine-Schufa-Service kostenlos wie ich nutzen können und es bräuchte eine gesetzliche Kontrollinstanz, die es ermöglicht, bestimmte Dinge wie Kreditentscheidungen, die auf Schufa-Daten basieren, überprüfen zu lassen.