Du vermischst Konsumentenkredite und Ratenzahlungskredite mit Dispokrediten. Dispokredite sind von der Bank eingeräumt Kreditlinien. Die Beantragung funktioniert nicht nach den gleichen Mustern wie bei Konsumentenkrediten, wo du der Bank sagst, wie viel Geld du möchtest, und diese dir dann ein Angebot mit einem bestimmten Zinssatz unterbreitet.

Dispokredite funktionieren wie Revolving-Kreditkarten. Wenn du z.B. bei der Hanseatic-Bank eine Kreditkarte beantragst, kannst du dir auch nicht dein Kreditkartenlimit wünschen. Die Bank schaut sich deine Einkunft und Ausgaben (oder was auch immer) an, fragt bei der Schufa nach, und lehnt den Antrag entweder ab oder bewilligt ihn. Dein Kartenlimit wird sich hier ebenfalls wie ein Dispo nach deinen finanziellen Verhältnissen richten.

Ja dann erkläre mir mal welchen Einfluss es hat in welcher Höhe der Dispo angeboten wird aufgrund des Scores der eine Wahrscheinlichkeit zur Rückzahlung ausgibt? Das geht doch nur in dem Solaris die Höhe des Dispos angibt, der mir aber vorher nicht bekannt gegeben wird.

Hat er oben erklärt…

Deine Umsätze der letzten Monate sind Solaris bekannt…

Warum du wieder der Schufa unterstellst, den Kreditrahmen zu setzen will nicht in meinem Kopf.

Danke sehr gutes Beispiel, wenn ich eine Kreditkarte bei einer Bank beantrage die meine Kontobewegungen nicht kennt, was für Angaben muss ich machen? Genug um eine Kreditkarte anbieten zu können.

Aber die Kreditkarten ausgebende Bank möchte noch eine Identifizierung vorher durch führen mittels PostIdent Verfahren.

Ja Moment, wer hat den Kreditantrag gestellt und was berechtigt die Bank zur Schufa Abfrage?

Es können also Wahllos Schufa Abfragen generiert werden ohne Überprüfung der Identität?

Du machst Angaben zu deinem Gehalt. Vielleicht verlangen sie Einkommensnachweise. Oder Kontoauszüge. Unternehmer und Freiberufler geben vielleicht auch teile des Steuerbescheids als Nachweis ab. Du gibst deine Kontoverbindung (Hausbank) an. Amex fragt dann bei deiner Hausbank eine sogenannte Bankauskunft an. In der Regel identifizierst du dich vorab oder im gleichen Schritt der Antragstellung, anonym ist da nichts.

Die Schufa kann auch Identitäten abklären. Bestellst du bei Otto was auf Rechnung, kann die Schufa prüfen, ob Adresse und Name bekannt sind. Für Firmen wie Klarna kann die Schufa prüfen, ob ein Konto auf den Namen einer Person eingetragen ist. Gibst du z. B. bei Klarna an, dass du Kund:in bei der Hypovereinsbank mit IBAN123… bist, kann Klarna abfragen, ob dieses Konto bei der Schufa auf deinen Namen eingetragen ist. Klarna erhält bei dieser Abfrage keinen Score, sondern nur die Auskunft, ob das Konto besteht.

Jeder Kreditkartenantrag, der mir bislang unter die Nase gekommen ist enthält die explizite Einverständniserklärung der Antragstellerin oder des Antragstellers für die Erhebung dieser Daten: Schufa und ggf. Bankauskunft.

@Frnk meinst nur Du kennst Dich aus? Ein Darlehen ist ein Angebot zur Kreditnahme was erst in Kraft tritt wenn es beansprucht wird. Somit ist es kein Kredit, welcher die Auszahlung von Geld darstellt.

Falsch ich habe ohne Identitätsnachweis ein Anfrage bei der Schufa die beantwortet wurde.

Die Bank war nämlich so heiß auf mich das die mir, ohne das ich das erfragt habe ein PostIdent code zugeschickt haben.

Das geforderte Video Ident Verfahren wurde aufgrund von Unfähigkeit der beauftragten Firma nicht durchgeführt.

Die Schufa kennt meine Kontonummer nicht.

Ja richtig, das ist das was ich mit der gängigen Praxis meine.

Warum muss man zwei Unterschriften leisten, wenn die Bank doch ein berechtigtes Interesse hat?

Hier geht es nur darum das Bankgeheimnis zu umgehen und diese Daten zu verarbeiten.

Was ohne meine freiwillige Einwilligung nicht erlaubt ist. Und freiwillig heißt es dürfen mir keine Nachteile entstehen, doch das Ablehnen führt zum Abbruch des Vertrags, immer!

Ich unterstelle eine Menge, aber nicht das sie die Höhe festlegt.

Sondern bevor mir die Höhe möglichen Kredites genannt wird, welchen Solaris ermittelt hat, wird dieser Wert der Schufa übermittelt.

Und wie kommst du darauf?

Belege es, das ist nämlich falsch.

Weiter Datenabgleiche erfolgen erst bei Abschluss.

Vielleicht solltest du allgemein mal Vertragsfreiheit googeln, dann würdest du nicht immer notwendige Daten für die Bank mit gesetzlichen Anforderungen gleichsetzen…

Berechne mir die Wahrscheinlichkeit das ich mit 5000€ Netto Einkommen einen Kredit von 100.000€ innerhalb von 3 Monaten zurückzahlen kann.

Berechne mir die Wahrscheinlichkeit das ich mit 5000€ Netto Einkommen einen Kredit von 2000€ innerhalb von 3 Monaten zurückzahlen kann.

Berechne mir die Wahrscheinlichkeit das ich mit 5000€ Netto Einkommen einen Kredit innerhalb von 3 Monaten zurückzahlen kann.

Die Höhe spielt keine Rolle bei der Wahrscheinlichkeit? Ich denke schon.

Dann beweise mir das Gegenteil. Das ist falsch. Reicht mir nicht, da ich die Relevanz der Höhe gerade erwiesen habe.

Na, ob das der allgemeinen Rechtsauffassung so entspricht? Wenn du das BGB durchblätterst, siehst du, dass Darlehen eine Unterkategorie von Krediten sind. So findet sich in zum Beispiel das hier:

§ 778 Kreditauftrag: Wer einen anderen beauftragt, im eigenen Namen und auf eigene Rechnung einem Dritten ein Darlehen oder eine Finanzierungshilfe zu gewähren …

Ein Darlehen ist ein Kredit. Der Name Dispositionskredit oder Kontokorrentkredit ist doch auch schon in Hinweis, oder? Der Ratenkredit heißt laut BGB übrigens Teilzahlungsdarlehen. Hier bekommt man das Geld sofort „aufs Konto“, weiß die Höhe, und alles ist vorab klar. Heißt trotzdem Darlehen.

Alles Weitere in dieser Diskussion wird mir jetzt ein bisschen zu krude, du wirfst ganz schön viel in einen Sack. „Berechtigtes Interesse“ stellt fest, dass jemandes Interessen gegebenenfalls schwerer wiegt als dein Interesse in Bezug auf die Erbringung einer spezifischen Leistung. Opt-out heißt hier dann eben Verzicht.

So, tschüss, und viel Spaß bei der weiteren Diskussion, ich bin raus.

Ein Darlehn zahlt man innerhalb kurzer Zeit zurück ein Kredit hat längere Laufzeiten.

Die Besonderheit des Dispokredits besteht darin, das dieser erst bei Beanspruchung in Kraft tritt.

Seit wann kann das Interesse der Bank, bei einer Angabe zur Höhe eines Möglichen Kredits höher sein, als meine Grundrechte zur informellen Selbstbestimmung? Und wo ist diese Freiheit bei einer Einwilligung, die mir doch rechtlich zugestanden wird?

Ihr Legitimiert hier mit Euren wegschauen das unser GG bald obsolete ist… denkt nach ob Ihr die Hoheit über Eure Daten wirklich der Wirtschaft überlassen wollt, weil sich Banken die nur Buchgeld schreiben absichern ob es eine hohe Wahrscheinlichkeit gibt diese Geld zurückzuzahlen?

Wen demnächst die ePA zur Pflicht wird, dann fragt Euch mal wie sich das auf Bonitätsauskünfte auswirkt, und ob man dann noch in der Lage sein wird sich seine Versicherungen oder Bank frei zu wählen.

Ja, Datenschutzrecht sollte man sich mal zur Brust nehmen… denn das ist das Gold wonach alle greifen… Und man wird feststellen, das hier einiges nicht so läuft wie es eigentlich sein sollte. Aber wer liest schon Datenschutzerklärungen?

Die DSGVO ist seit 2018 in Kraft und das einzige was zum Thema durch die Wirtschaft beigetragen wurde, sind die rechtlichen Lücken zu suchen und in Datenschutzerklärungen zu schreiben. Dieser Tatsache geschuldet kann ich davon ausgehen das alles was nicht wirklich explizit verboten ist, auch gemacht wird mit der Berufung das ein berechtigtes Interesse vorliegt. Ob das wirklich so ist, steht auf einem anderen Blatt.

Dann muss man sich als Betroffener bis zu EuGH kämpfen um sein Recht zu bekommen. Das ist also der Sinn von Datenschutzrecht.

Die zuständigen Behörden sind völlig überlaste von eingehenden Beschwerden von den paar wenigen die sich Interessieren. Aber wen interessiert das schon. Tja, mich !

Ja erkläre mir doch mal wie die Bank eine Auskunft erfragen will ohne Daten zu übermitteln?

Was ist daran eine Behauptung? Ich hab das hier vorliegen.

Sach ma seid Ihr so Blind oder könnt Ihr die Wahrheit nicht ertragen?

Ich spreche nicht für Tomorrow. Alle meine Beiträge sind meine privaten Beiträge und nicht die Meinung oder Auffassung zum Thema von Tomorrow. Ich habe mich in dieser Diskussion nicht in meiner ehrenamtlichen Funktion als Moderator beteiligt. Ich habe diesen Thread nicht moderiert. Und diese Beteiligung endet jetzt, vor allem weil du dich in absurden irrelevanten Begrifflichkeit verirrst und du dir inzwischen auch selbst widersprichst.

Vor jeder Inanspruchnahme eines Dispos schließt du mit einer Bank einen Kreditrahmenvertrag ab, in dem geregelt ist, welche Konditionen gelten. Du gehst die Kreditvereinbahrung absolut vor einer Inanspruchnahme ein. Und die meisten Banken sind nicht willens, einen solchen Vertrag zu anderen Vertragsbedingungen als jenen, die den Datenaustausch mit der Schufa ermöglichen, mit dir abzuschließen. Das kann man sch***e finden. Hilft aber wenig, Banken haben keinen Kredit-Versorgungsauftrag.

Diese Wortklauberei zu Kredit und Darlehen ist, mit Verlaub, völliger Blödsinn. Kredite können sehr sehr kurze Laufzeiten haben. Darlehen sehr lange. Ein Baukredit ist ein Hypothekendarlehen, die laufen Jahrzehnte! Du suchst dir hier einfach irgendwelche Definitionen zusammen, die irgendwie deine Auffassung von rechtswiedrigem Vorgehen bei einer Dispo-Beantragung unterstützen sollen. Das ist echt absurd.

Gerade deswegen weil Du Regelmäßig selbst Betroffener bist der mit seinem Desinteresse und ansonsten durch Legitimation bestimmter Dich nicht tangierenden Abläufe einem anderem sein Recht aberkennst oder es zumindest erschwerst das einer seine Rechte wahrnehmen kann, weil es ja gängige Praxis ist.

Genau wie die Gesetze, ließ Dir mal auf Webseiten von großen Anwaltskanzleien deren Empfehlungen (ausschließlich für Unternehmen natürlich) wie genau hier beraten wird, was Firmen tun können um eine Datenverarbeitung zu legalisieren und wie die Unternehmen sich gegen Klagen schützen können.

Warum tun Sie das? Weil eine Verarbeitung von personenbezogen Daten verboten ist, Ausnahmen regelt die DSGVO.

Das hast Du doch angefangen… und wenn man sich den Wikipedia Artikel durchliest versteht man auch warum ich Darlehn geschrieben haben, den rechtlich ist diese Art eines Kontokorrentkredits ein Darlehn, was einer von anscheinend Tausend Kreditarten seinen eigenen Gesetzen unterliegt, der von Dir genannte Baukredit unterliegt wieder ganz anderen Kriterien und Gesetzen und wird im Fall von Verbrauchern als Immobilliendarlehn bezeichnet, wo wiederum andere Kriterien und Vorschriften gelten.

Dazu ist das KWG§18 und 18a mal zu betrachten.

Und wenn man den Wikipedia Artikel zum Dispositionskredit liest, wovon wir hier ja sprechen, gibt es eigentlich nur zwei Arten, und in beiden Fällen kommt das Angebot als einseitige Willenserklärung seitens der Bank, in der auch die Kreditlinie (die Höhe) genannt wird. Die Kreditlinie wird in der Regel gebildet aus den Daten die der Bank vorliegen und kann auch als Blankokredit erfolgen.

Doch was wurde gemacht, es wurde mir die Möglichkeit angeboten, wird sie immer noch, und mein Interesse was die angebotene Höhe der Kreditlinie angeht, begründet eine Schufa Anfrage?

Mir steht auch nicht zu frei über eine Kreditline zu entscheiden, obwohl meine eigene Abschätzung genauso eine Rolle spielt wie die der Bank.

Ich kann doch selbst Entscheiden in welchem Rahmen ich mir selbst eine Kreditline zugestehe? Denn die Höhe der Kreditline wird bei Vertragsabschluss in voller Höhe bei der Schufa eingetragen, ohne das ich jemals das Angebot in Anspruch genommen habe, was meine Bonität senken würde und somit andere Vertragsabschlüsse gefährdet. Muss die Bank nicht anbieten, keine Frage, aber was soll dieses Angebot dann darstellen? Ein üblicher Dispositionskredit ist es nicht, den dieser wird gewöhnlich per einseitiger Willenserklärung mit Nennung der Kreditlinie angeboten.

Deswegen Frage ich, warum es für ein Angebot, eine Schufa Abfrage braucht, welche auch nur bei Unklarheiten eingeholt werden muss?

Und was das Risiko angeht gegen das sich die Bank mit einer Schufa Abfrage absichern möchte, welche die Bank auch unabhängig auf Richtigkeit überprüfen muss, die Bank kann jeder doch jeder Zeit, sobald Zweifel an einer Erfüllung meiner Schulpflichtig besteht (Pfändung etc.) den Vertrag kündigen und den Kontoinhaber zum sofortigem Kontenausgleich inklusive der fälligen Zinsen zwingen, ansonsten Konto dicht.

Das ist die sogenannte Schuldenfalle auf die viele Menschen reinfallen.

Ich möchte hier nichts Konstruieren was eine rechtswidriges Vorgehen darstellt, kann ich auch gar nicht, weil eine freiwillige Einwilligung vorliegt. Ob diese Einwilligung allerdings freiwillig war, müssen Richter entscheiden… wenn es denn endlich die Menschen anklagen.

Die Diskussion ist ja ganz schon abgedriftet.

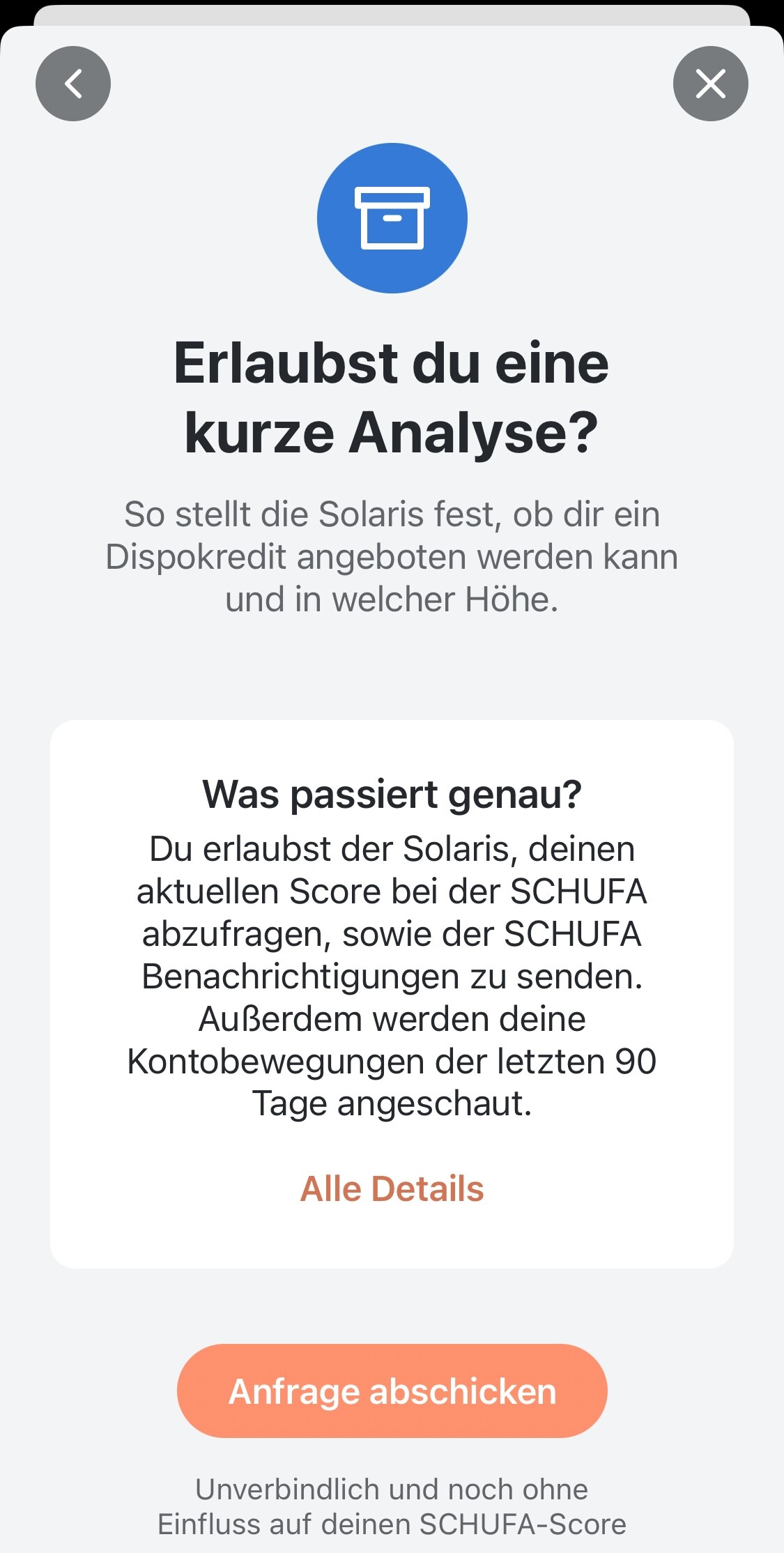

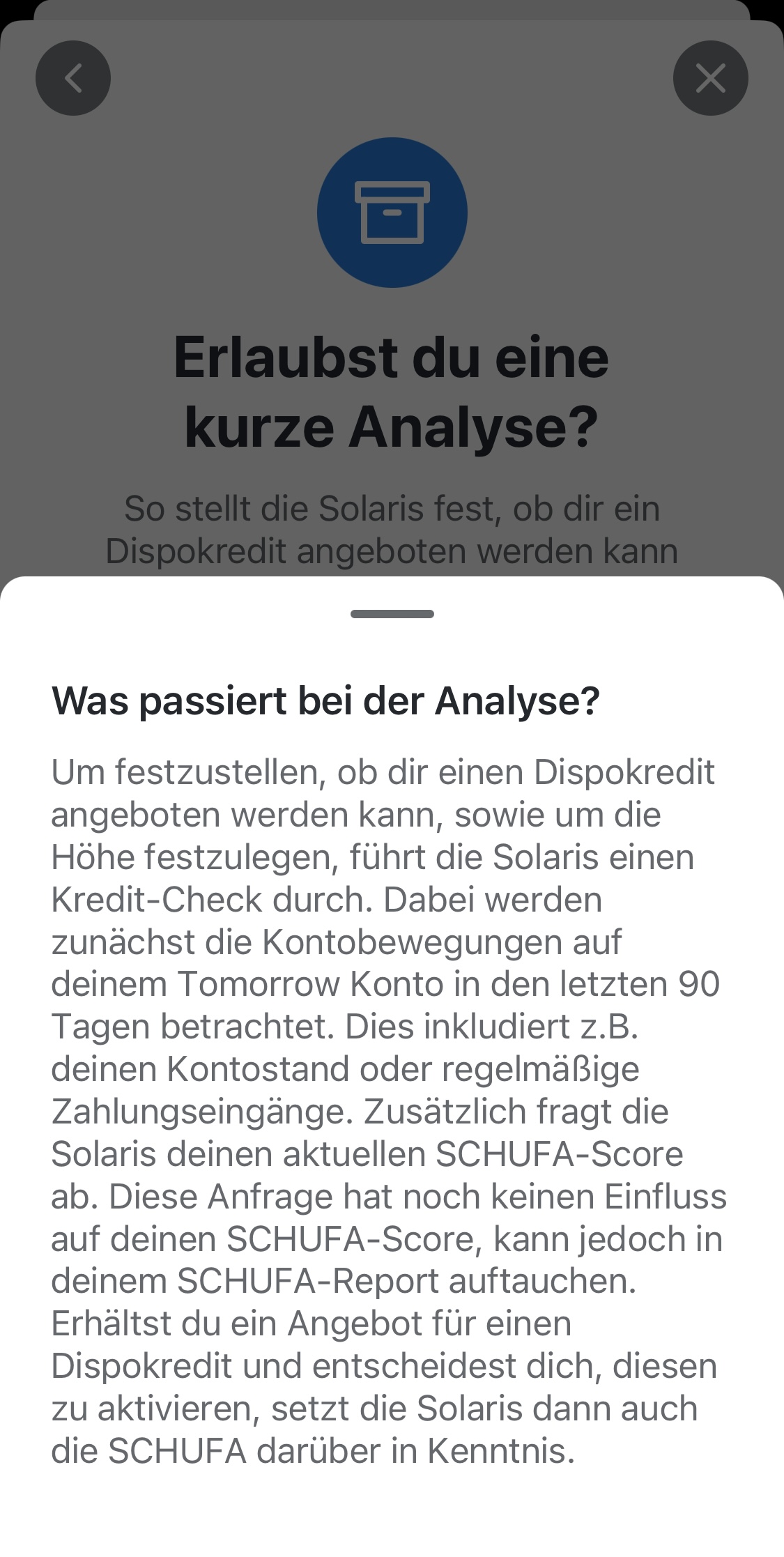

Nur um nochmals festzustellen, dass du eindeutig falsch liegst, mit deiner Behauptung, dass du von keiner Schufa-Anfrage wusstest, bevor du das Dispot-Angebot akzeptierst @M-u-m-p-i-t-z Die folgenden Screenshots sind der Antragsprozess bei Tomorrow: Wie du siehst, passiert nichts ohne deine Zustimmung.

Was für ein Dispo Angebot welches ich akzeptiert habe? Ein Angebot ohne Kreditline was soll das sein?

Und warum meine Einwilligung, obwohl die Bank auch ohne Einwilligung berechtigt ist eine Anfrage an die Schufa zu stellen?

Das ist wie anhand der Screenshots belegt offensichtlich falsch.

Du verdrehst da etwas: Zuerst stellst du eine Anfrage, dabei fragt Tomorrow/Solaris bei der Schufa nach, dann bekommst du ein Angebot, welches du akzeptieren oder ablehnen kannst. Du musst aber schon bei der Anfrage zustimmen, dass eine Schufa-Anfrage gestellt wird, alles geht also seinen rechtlich korrekten Weg.

Sei doch froh, besser eine Einwilligung zu viel als eine zu wenig:)

Das war’s jetzt auch von mir, ich glaube in der Diskussion wurde alles gesagt

Ich erkläre Dir mal was der Unterschied für die Schufa Auskunft bedeutet und was passiert wenn diese Anfrage mit Deiner Einwilligung geschieht oder ob sie ohne Einwilligung gestellt wird aufgrund berechtigtes Interesse.

Rein rechtlich darf eine rein automatische Entscheidungsfindung welche Auswirkung auf entscheidende Faktoren in Deinem Leben haben nicht stattfinden. Der Schufa Score ist ein rein unter Geheimhaltung der Berechnugsgrundlagen automatisierter bestimmter Wert.

Rate Mal was eine Ausnahme dieser wichtigen Regel darstellt… Richtig, die freiwillige Einwilligung …

und jetzt denk nochmal nach wo es eine freiwillige Einwilligung gibt, wenn es ohne Deine Zustimmung das eine Entscheidung durch automatisierte Prozesse durchgeführt wird durch Deine Einwilligung, es nicht mal zu einem Kreditangebot kommt, obwohl durch mir durch das Ablehnen dieser Einwilligung keine Nachteile entstehen dürfen, da es kein Vertragbestandteil ist. Darauf beruft sich die Schufa doch, das Ihr Scorewert keine alleinige Entscheidung hervorruft.

Ohne Deine Einwilligung könnte die Bank aufgrund eines berechtigten Interesses auf allen möglichen Wegen Deine Bonität überprüfen, nur die Schufa darf man nicht fragen weil die dafür Deine Einwilligung braucht.

Und was noch ein Unterschied ausmacht, bei einer Einwilligung zur Verarbeitung kann die Schufa die Daten die sie erhält dem Datenmarkt zur verfügen stellen was bei einer Anfrage aus berechtigten Interesse nicht der Fall ist, da die Schufa die Daten dann nur zum Zweck der Anfrage verwenden darf unter der Berücksichtigung was für Daten es sind, Bankdaten sind sensible Daten und besonders SChützenwert und auch wertvoll und ansonsten nicht.

Nein,ich verdrehe hier gar nichts, ich bin auf den Hinweis eingegangen der mir angezeigt wurde, das mir ab sofort eine Dispokredit angeboten werden kann, aufgrund dessen ich die Kreditline erfahren möchte.

Und wie ich oben schon beschrieben habe ist das eine sehr ungewöhnliche Art eines Dispos.