Ich kann dich vertshene aber was bringt mir ne gammelige EC Karte wenn du im Ausland damit angeschaut wirst als wolltest du mit Gummibärchen zahlen

1 „Gefällt mir“

Vielleicht etwas Offtopic der passiv aggressive Vergleich, aber meine Meinung bspw.: ich will kein Bargeld mehr. Ich habe keine Ahnung, warum da immernoch alle so scharf drauf sind. Es ist nicht das Wert, was drauf steht (nominal vielleicht, das wars aber auch) und die Herstellung und Bereitstellung von Bargeld kostet jedes Jahr nen schweinegeld. Also Wenn’s nach mir geht: weg damit.

3 „Gefällt mir“

ungefähr so auch bei mir.

Alles bis auf wirkliche kleine Kiosk-Einkäufe kaufe ich per Karte offline im Geschäft oder online übers Online-Banking.

Ich hab immer eine Übersicht, wieviel Geld ich noch habe und es wird kategorisiert eingeteilt.

Aber bei mir ist mittlerweile auch fast alles online

2 „Gefällt mir“

Die Begrifflichkeiten “Kredit” und “Giro” sind hier etwas irreführend. Die Produkte, die Mastercard und Visa aktuell verstärkt im Rahmen ihrer Geschäftsbeziehungen mit Fintechs vermarkten, sind Debitkarten, keine Kreditkarten. Damit ist die Karte, die Tomorrow hier nutzt, direkt als Konkurrenzprodukt zur Girocard positioniert.

Einer der Hauptgründe, dass die Girocard für Fintechs nicht attraktiv ist, dürfte sein, dass sie einfach “nicht so leistungsfähig” ist. Viele Sicherheits- und Komfortfunktionen, wie sie N26, Revolut, Tomorrow anbieten, sind mit der Girocard so einfach nicht umzusetzen. Die moderne IT-Infrastruktur von Mastercard und Visa ist einer der wichtigsten Gründe, warum Neobanken ihre Produkte in der Form anbieten können. Es ist so zum Beispiel kein Zufall, dass die Markteinführung der Mastercard Debit mit dem Marktstart von N26 im Jahr 2015 zusammengefallen ist. Die Gründe sind im Detail sehr vielfältig, z.B. die Datenqualität von Transaktionen, Merchant codes, Währungsumrechnugnsplattform, Sicherheitseinstellungen, PIN-Services, E-Commerce-Einsatz …

Ich gebe einer Tomorrow-Girocard aktuell sehr geringe Chancen. Es stimmt natürlich, dass man mit Visa die Dienste eines großen internationalen Zahlungsanbieters nutzt. Ich glaube aber nicht, dass die Interchange-Debatte hier weiterhilft. Girocard kann meiner Ansicht nach erst dann ein ernstzunehmender Kandidat für Neobanken werden, wenn sie ein ähnlich leistungsfähiges Produkt am Start haben.

4 „Gefällt mir“

Du kannst es halt immer soviel besser ausführen als ich @Frnk

Das ist insgesamt zu vereinfacht dargestellt.

Die Händlergebühren für Kartenzahlung teilen sich in grob vier Teile:

- Netzwerkbetreiberentgelt (Mastercard, Visa, Girocard, Amex … )

- Zahlungsabwickler (Ayden, Payone … )

- Händlerbank (z.B. Miete für Terminal, Transaktionsgebühren, usw.)

- Interbankenentgelt (kartenherausgebende Bank, in unserem Falle die Solarisbank, die freundlicherweise als Teil des Geschäftsmodells vorsieht, das als White-Label-Bank nicht alles selbst einzuheimsen.)

Der Händler hat auf 1. und 4. keinen Einfluss, den Rest kann er verhandeln. Hier sind Händler mit großer Marktmacht natürlich im Vorteil. 4. Interbankenentgelt ist reguliert, und 1., die Netzwerkbetreiberentgelte, schwanken. Man darf annehmen, dass das bei MC/Visa zwischen 1–3% liegt. Girocard ist hier günstiger.

Die Preise sind z.B. gestaffelt je nach Kartentyp. Debitkarten sind am unteren Ende der Preisliste. Die Tomorrow-Visa ist eine Debitkarte, > 2% dürfte hier zu hoch gegriffen sein.

Dein Link und das Zitat zu den Händlergebühren sind offensichtlich aus Zeiten vor der EU-weiten Regulierung der Interchange-Gebühren (2013), das ist überholt und spiegelt so nur noch die Situation z.B. in den USA wieder.

Durch die Regulierung, in Kraft seit Dezember 2015, kann eine Bank, hier Solarisbank, schlechterdings nie mehr als 0,2% mit Verbraucher-Debitkartentransaktionen verdienen, egal welche „Kartenmarke“, völlig unabhängig von den Gesamtkosten für den Händler. Girocard und Visa Debit sind hier in gleichem Umfang betroffen.

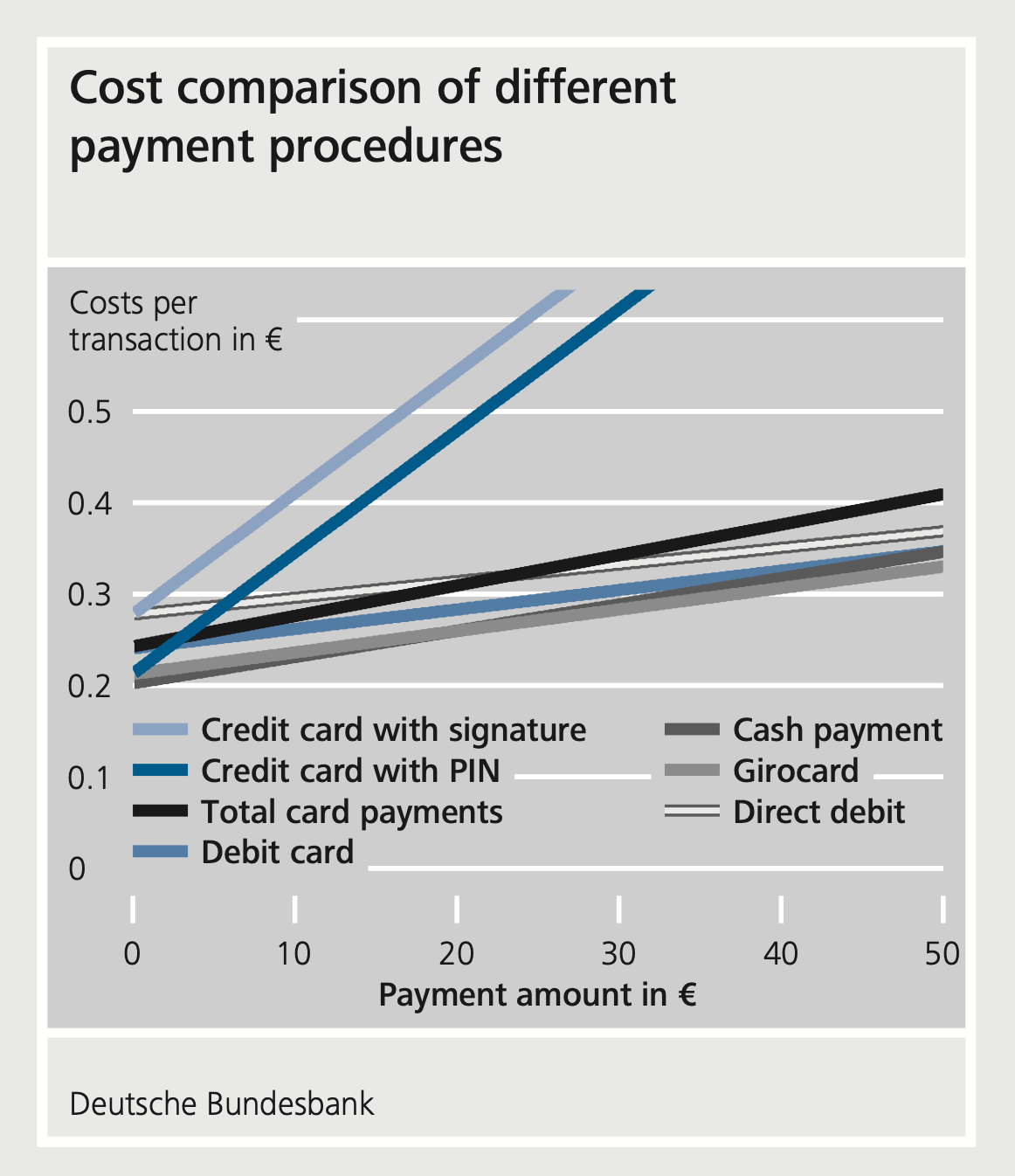

Hier eine Grafik aus der ebenfalls von dir verlinkten Studie der Bundesbank:

Klarer Gewinner: Girocard. Die Girocard ist tatsächlich die für den Händler günstigste Karte. Yay!

Aber: Die Tomorrow Debit-Visa ist nur etwas teurer. Siehst du diesen mittelblauen Strich, der ganz knapp über Bargeld ins Ziel kommt? In diese Kategorie „Debit card“ fällt die von Solarisbank/Tomorrow herausgegebene Visakarte. (Klick aufs Bild zeigt die gesamte Legende.)

10 „Gefällt mir“

Vielen Dank für die Antwort. Endlich mal einer, der seine “Fakten” auch so darlegen kann, dass es bullet proof ist. Frohe Weihnachten!

2 „Gefällt mir“

Ich werde aber trotzdem dabei bleiben, dass man (ungewollt) Finanzgiganten wie VISA und Master noch mehr Markmacht gibt und damit letztlich das passiert, was hier im Artikel beschrieben wird. Kleine Händler ziehen ihre Preise an, weil Kartenanbieter die Fees anheben. Das gilt dann vielleicht nicht für die Debit-Cards, aber wenn sie die schon mal annehmen, dann kannst du es nicht verhindern dass andere Kunden mit Credit Cards zahlen. Sprich, du hast ein schönes trojanisches Pferd gebaut. Du erlaubst Debit-Card Kunden (die sowieso im Schnitt weniger Geld ausgeben) zu günstigen Konditionen beim Händler zu bezahlen, während der kaufstarke Rest, der mit Kreditkarte zahlt dann zu höheren Fees abgerechnet wird.

Was erreicht man damit?

Pro:

- Tomorrow kann den Regenwald schützen mit den wenigen Gebühren, die sie nutzen können

Contra:

- Kreditkarten-Firmen haben einen Sales guy more, der um die Häuser zieht und Karten vertreibt.

- Kreditkarten-Firmen bauen Marktmacht aus und können weiterhin fees so bestimmen wie es ihnen gefällt

- Höhere Fees führen zu höheren Verbraucherpreisen

Für mich ist das am Ende ne Milchmädchenrechnung. Versteht mich nicht falsch, ich find die Idee von Tomorrow toll und ich bin sehr daran interessiert unseren Planeten zu schützen, ich glaube nur nicht daran, dass man das machen kann wenn man globalen Finanzkonzernen dabei hilft ihre Machtposition weiter auszubauen. Diese Firmen haben großes Interesse daran, dass irgendwann jeder nur noch mit ihren Karten zahlt und treiben die Abschaffung von Cash voran. Ich fänd es auch toll wenn ich keinen Cash mehr brauche, aber wir sollten uns genau überlegen wem wir die Transaktionen dann überlassen.

3 „Gefällt mir“

Die Frage hier scheint ja zu sein, ob

-

man mit der Nutzung der Girocard anstelle von Visa oder Mastercard mehr Gutes tun könnte, weil weniger Geld in Gebühren gebunden wäre sowie

-

das Geld, das in Gebühren gebunden ist, an Unternehmen geht, die damit nachhaltig agieren.

Ich kenne nicht alle Fakten, aber sicher ist, dass Visa, Mastercard und EURO Kartensysteme aufgrund der Besitzer sicher nicht nachhaltig sind. Das heißt, je weniger Geld die bekommen, desto besser wäre es. Punkt für die Girocard.

Wenn aber der positive Impact unterm Strich nur mit einer Skalierung über Deutsche Grenzen hinaus machbar ist, ist die Girocard gar keine Option mehr. Vielleicht wäre auf das große Ganze gesehen eine Kombination aus Girocard und Visa oder Mastercard am besten, weil man überall die Vorteile beider Ansätze mit einander verschmelzen kann, ohne die Nachteile beider in Kauf nehmen zu müssen. Aber auch das muss man durchrechnen, weil es leider ohne wirtschaftliche Komponente gar nicht geht.

Aus Kundensicht fände ich übrigens eine Kombination aus Girocard und Debit- oder Kreditkarte perfekt, idealerweise sogar mit freier Auswahl. So könnte derjenige, der Deutschland eh kaum verlässt, die Girocard wählen, mit allen Vorteilen, die das birgt (sofern gewünscht). Wer internationaler unterwegs ist, nimmt die Visa. Und wer beides will, nimmt das Premium-Konto

4 „Gefällt mir“

Ich finde die Anfrage von @jeanpuetzhh durchaus berechtigt, auch mich beschäftigt diese Frage bei Zahlungen. Ja, für eine internationale Ausrichtung muss wahrscheinlich auf eines der globalen Kartensysteme gesetzt werden, für viele wird aber der Haupteinsatzort sicherlich Deutschland sein.

Wenn ich nun die wenigen (aktuellen) verfügbaren Daten zu dem Thema anschaue sehe ich einerseits Firmen wie sumup bzw. iZettle, deren Gebühren aktuell bei 0,9% bzw. 0,95% für EC-Zahlungen und 1,9% bzw. 2,75% für Kreditkarten liegen (wie ich finde ein äußerst merklicher Unterschied - und die Tomorrow Debit zählt ja so wie ich es verstehe hier auch zu Kreditkarten), andererseits obige Statistik von der Bundesbank, die Gebührenunterschiede von gerade mal max. 5 Cent bei kleinen Beträgen, rund 2 Cent bei 50€-Beträgen und so wie ich es verstehe bei größeren Beträgen noch kleinere Unterschiede aufweist.

Nun stellt sich mir die Frage, wie sich diese Differenz erklären lässt. (Klar, die Händler können an bestimmten Punkten wie von @Frnk erläutert noch handeln, aber macht das dann wirklich den Unterschied so gering?)

Wenn der Unterschied bei den Zahlungen tatsächlich rund 1% beträgt, dann ist der “Impact” von 0,13% für mich vernachlässigbar. 1% Unterschied würden bei monatlichen Ausgaben von rund 1500€ (hab mal im Internet nach durchschnittlichen Monatsausgaben pro Haushalt geschaut, die Zahlen waren oft sogar höher) im Jahr immerhin rund 180€ zusätzliche Gebühren ausmachen (und “nur” 31,20€ Tomorrow Impact). Wenn ich stattdessen mit Gebührenunterschieden von vielleicht im Schnitt 3 Cent pro Transaktion wie bei der Bundesbank rechne und ich gehe (wie ich finde großzügig berechnet) davon aus, dass jeder im Schnitt 2 Mal am Tag etwas mit Karte bezahlt, komme ich jährlich bei nur knapp 22€ Gebührenunterschied raus (und damit kleiner als der Impact von gut 31€, hier wäre die Nutzung der Karte für mich sinnvoll).

Ich finde bei 10€ hin oder her wäre es egal, bei rund 180€ pro Tomorrow-Kunde pro Jahr wären die Unterschiede aber wie ich finde erheblich. (Das sind bei im Moment gut 23000 Kunden und dem 1% Unterschied gut 4,1 Millionen Euro im Jahr zusätzliche Gebühren an Zahlungsdienstleister - und Tomorrow ist denke ich erst am Beginn seines Wachstums.)

Ich finde das Thema sollte durchaus etwas an Beachtung verdienen… Tomorrow ist ganz unabhängig davon für Geldanlagen sicherlich eine interessante Option, bei Zahlungen bin ich aber zumindest im Moment noch etwas hin- und hergerissen…

Nur bei diesen Nischen-Anbietern.

Das ist super verwirrend, aber die tricksen dich hier aus. Sumup / iZettle haben keine Girocard-Akzeptanz. Deswegen wird alles was als EC-Karte bezeichnet wird, über Maestro / Vpay abgerechnet. Damit man jetzt vergleichbar wird mit dem Rest der deutschen Anbieter auf dem Markt, nimmt man diese komische Zuordnung vor. Das hat bei diesen Anbietern dann die absurde Folge, dass Debitkarten von Mastercard / Visa so teuer wie Kreditkarten abgerechnet werden, und Maestrokarten, die im Normalfall ähnlich teuer sind wie Mastercard Debit, dann viel günstiger.

Schau dir im Vergleich mal iZettle UK an. Ein Preis für alles, bei identischer Akzeptanz zu Deutschland.

Bei regulären Payment-Service-Providern sind Debitkarten durchaus günstiger als Kreditkarten, wie die Grafik der Bundesbank ja deutlich zeigt.

3 „Gefällt mir“

Es gibt bereits seit 2007 keine EC-Karten mehr! Was du meinst, ist wahrscheinlich eine Girocard…

Nö, er bezieht sich auf das Wording, das iZettle nutzt, und die schreiben ganz bewusst nicht Girocard, denn die haben sie überhaupt nicht lizensiert.

1 „Gefällt mir“

Vielen Dank für deine (wie jedesmal super hilfreiche) Erläuterung! Wenn die Statistik der Bundesbank dann den realistischsten Einblick gibt, relativiert sich meine Meinung denke ich.

@ColaMarkus Ja, ich hab tatsächlich überlegt, ob ich das noch erläutern soll. Aber wie @Frnk geschrieben hat hab ich das einfach von der iZettle-Seite übernommen (sumup nennt es genauso).

Ich weiß nicht wie das langfristig gehandhabt wird aber ich denke wenn Girocards dann irgendwann auch mit Apple Pay und co funktionieren sollen werden die ja eh immer häufiger über Vpay etc. laufen (siehe z. B. Revolution: iOS 12 kann deutsche EC-Karten für Apple Pay unterstützen | Mac Life ) und nicht mehr über das reine Girocard-System. Ich hatte die Hoffnung, dass dort dann trotzdem wie bei der Girocard abgerechnet wird - ist ja im Prinzip die selbe Karte -, daher wollte ich mit „EC-Zahlung“ auch solche Zahlungen einschließen.

Wenn die dann (außer bei sumup und co) aber in Wirklichkeit eh eher wie Visa Debit abgerechnet werden, kann man den Vergleich so nicht machen, in der Regel muss man dann wohl unterscheiden:

- reine Girocard

- Visa Debit, aber eben auch Vpay (über Girocard) etc.

- „Richtige“ Kreditkarte

Und Girocard (und die entsprechend minimal niedrigeren Gebühren) gibt es dann wohl wirklich auch nur, wenn man eben direkt mit der Karte zahlt (und im Gegensatz zu sumup und co das Girocard-System vom Zahlungsanbieter auch ohne Vpay etc. direkt unterstützt wird)…

Immer nur mit Karte zahlen ist bei einer Smartphone-Bank langfristig natürlich schwer vorstellbar, Apple Pay und co wird da wohl nicht aufzuhalten sein (und wenn es wie bei der Bundesbank angegeben nur geringfügig teurer ist wäre mir das den Komfortgewinn auch wert - auch wenn natürlich hier gerade im Fall von Apple mögliche Einbußen beim Impact nochmal zusätzlich in Betracht gezogen werden müssen, das ist aber ein anderes Thema…).

Ich gehe nicht davon aus, dass die Girocard für Apple Pay bei Sparkasse & Co über Maestro/Vpay eingebunden werden wird. Ich rechne mit einer nativen Implementierung über das Girocard-Netzwerk, ggf. mit einem Cobranding, ähnlich, wie das in Australien nachgeliefert wurde.

Es wäre höchst verwunderlich, wenn sowohl die Sparkassen wie auch Apple in den offiziellen Statements zum Thema die Marke Girocard als Platzhalter für das Konkurrenzprodukt Maestro / Vpay verwenden würden.

Die Sparkassen sind bei offiziellen Sprachregelungen meist sehr pingelig. Wenn sie schreiben, dass man die Girocard für 2020 vorbereiten würde, meinen sie meines Erachtens explizit die Girocard-Anwendung. Außerdem, meint „vorbereiten“ nicht „liefern“. Man plant vermutlich für 2020, aber gewiss ist nichts. Ich glaube nicht, dass die Wortwahl hier beliebig ist.

1 „Gefällt mir“

Das interessiert vielleicht die eine oder den anderen. Wie Interchange-Regulierung die Kartengebühren gesenkt hat:

4 „Gefällt mir“

Hier eine informative Übersicht von Visa zum Thema Händlerkosten.

https://www.visa.de/gestalten-sie-ihre-geschafte-effizient/zahlungen-akzeptieren/angebote.html

Vielen Dank, das ist hochinteressant! Weißt du, ob die Transaktionsgebühr bei Ingenico sich an den 1.000€ Umsatz pro Monat oder pro Zahlungsvorgang orientiert?

Ich verstehe das so, dass die 1000 EUR Transaktionsvolumen im Grundpreis enthalten sind, danach werden 1,5 % fällig.

1 „Gefällt mir“

Anders wäre es konkurrenzlos günstig - schade.