@Turbotomate meinst du dieses Zitat? Das ist nicht ganz dasselbe, wie das was du gesagt hast. Wer schon Zero hat, hat auch keine Extrakosten, das stimmt schon.

Ich meine damit v.a. die internen Überträge. Zumindest Gemeinschaftskonto ↔ eigenes Konto müsste mE (nahezu) verzögerungsfrei funktionieren. Es müsste z.b. möglich sein, dass man im Laden noch mal schnell Geld aufs Gemeinschaftskonto schiebt, wenn man merkt, dass der Einkauf doch größer wird als geplant.

2 „Gefällt mir“

@GrumpyNiffler Achso, sorry, mein Missverständnis dann  Pockets fallen für mich in dieselbe Kategorie. Nun ist es ja aber sogar eine ganz andere IBAN, ein richtes Zahlungskonto. Vermutlich sind diese Überträge einfach SEPA-Überweisungen. Ganz ehrlich… nicht zeitgemäß. Wobei das natürlich eine Baustelle von Solaris ist.

Pockets fallen für mich in dieselbe Kategorie. Nun ist es ja aber sogar eine ganz andere IBAN, ein richtes Zahlungskonto. Vermutlich sind diese Überträge einfach SEPA-Überweisungen. Ganz ehrlich… nicht zeitgemäß. Wobei das natürlich eine Baustelle von Solaris ist.

@greenhumblekind Ja, das stimmt halt „formal gesehen“ irgendwie. Ich finde es auch missverständlich kommuniziert und merke auch, dass das einer der Gründe ist, warum ich das Modell so enttäuschend finde.

1 „Gefällt mir“

Interessante Wortwahl. Zumal es ja gar kein Konto gibt, das „Premium“ heißt. Bisher ist die Kommunikation „Together“ oder „Zero“ gewesen. Vermutlich soll „Premium“ der Sammelbegriff sein?

Im Best Case sind es tatsächlich „nur“ 10 Euro. Man braucht ja nicht zwingend Zero, es reicht ja auch Together.

Technisch ist das natürlich korrekt. Aus Kundensicht muss ich aber natürlich sagen: Ich bin Kunde bei Tomorrow. Tomorrow will von meiner Frau und mir Minimum 10 Euro haben. Dann kann ich auch an Tomorrow meine Kritik richten, dass mir doch einige grundlegende Funktionen fehlen, um diesen Preis zu rechtfertigen. Dass die Solarisbank das nicht auf die Kette kriegt ist da eher das Problem von Tomorrow als meines. So werde ich das jedenfalls nicht buchen, weil Preis/Leistung einfach nicht stimmt.

5 „Gefällt mir“

Du hast 100% Recht. Ich will nur auf die Abhängigkeit hinweisen - speziell auch für Leute, die das evtl. nicht wissen und wegen des gemeinsamen Kontos neu hier sind

1 „Gefällt mir“

Premium ist glaube ich in dem Fall als „nicht gratis“ zu verstehen, also die Kontomodelle Together und Zero.

Danke für die Rückmeldung - ich stehe gerade auf dem Schlauch: muss ich für Together mich neu anmelden?

Bin grade ein wenig verwirrt, da ich nur Free und Zero kenne…

Das würde sich halt nicht mit mit den Ansagen seitens Tomorrow decken - das Kontomodell „Together“ hätte ja sonst fast gar keine Berechtigung. Es sei denn, das ist eine Art „Zwischenmodell“. 5 Euro im Monat für 5 Pockets und zwei Extra-Abhebungen wäre nochmal ein anderes Gespräch; aber der Fokus soll ja hier auf das gemeinsame Konto sein.

Hast du die Beta-Version der App? Dort kannst du Together als dritte Option zwischen Free und Zero wählen. Du kannst das Konto einfach upgraden.

1 „Gefällt mir“

Also bei dem Gemeinsamen Konto gibt es keine Pockets oder?

Man selbst hat durch Together 5 eigene aber es wäre natürlich schön wenn man auf dem Gemeinsamen Konto auch in ein Pocket sparen könnte.

Oder sind die 5 Pockets bei dem Gemeinschaftskonto auch einsehbar?

Generell ist es auch mit der Tommorow Free Karte im Ausland möglich, kostenlos zu bezahlen. Das heißt lediglich das kostenlose Abheben kommt jetzt mit der Together Karte hinzu.

Prinzipiell finden meine Freundin und ich den Preis voll in Ordnung und werden uns wahrscheinlich auch für Tommorow Together entscheiden. Lediglich das mit den Pockets ist ein wenig unklar.

1 „Gefällt mir“

Same here, würde ich auch gerne mehr zu erfahren ob das so gedacht ist oder noch angepasst wird mit den Pockets!

1 „Gefällt mir“

Nein, bisher zumindest nicht. Habe es gestern einmal ausprobiert und das Pocket kann nur für das Hauptkonto genutzt werden.

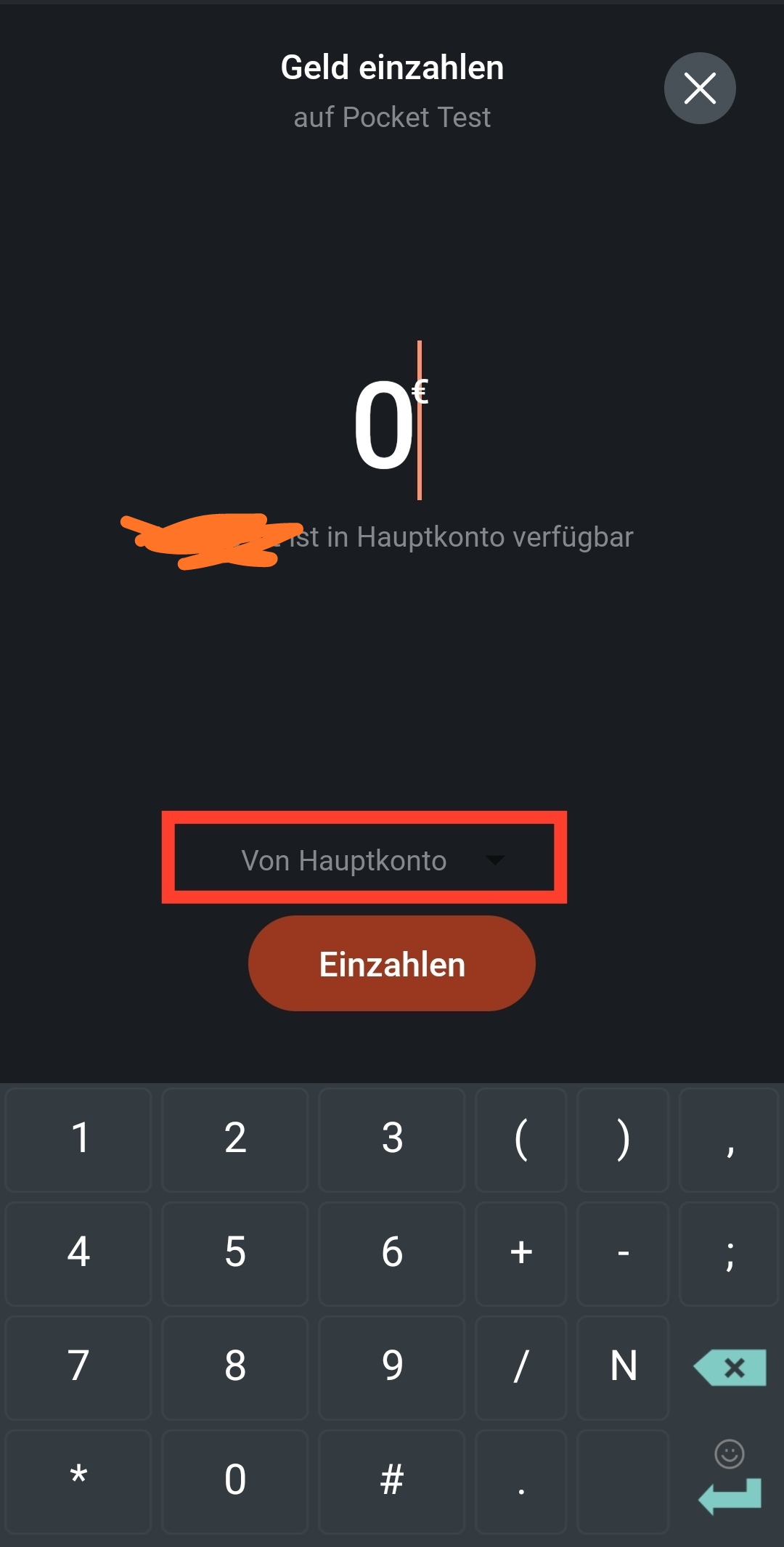

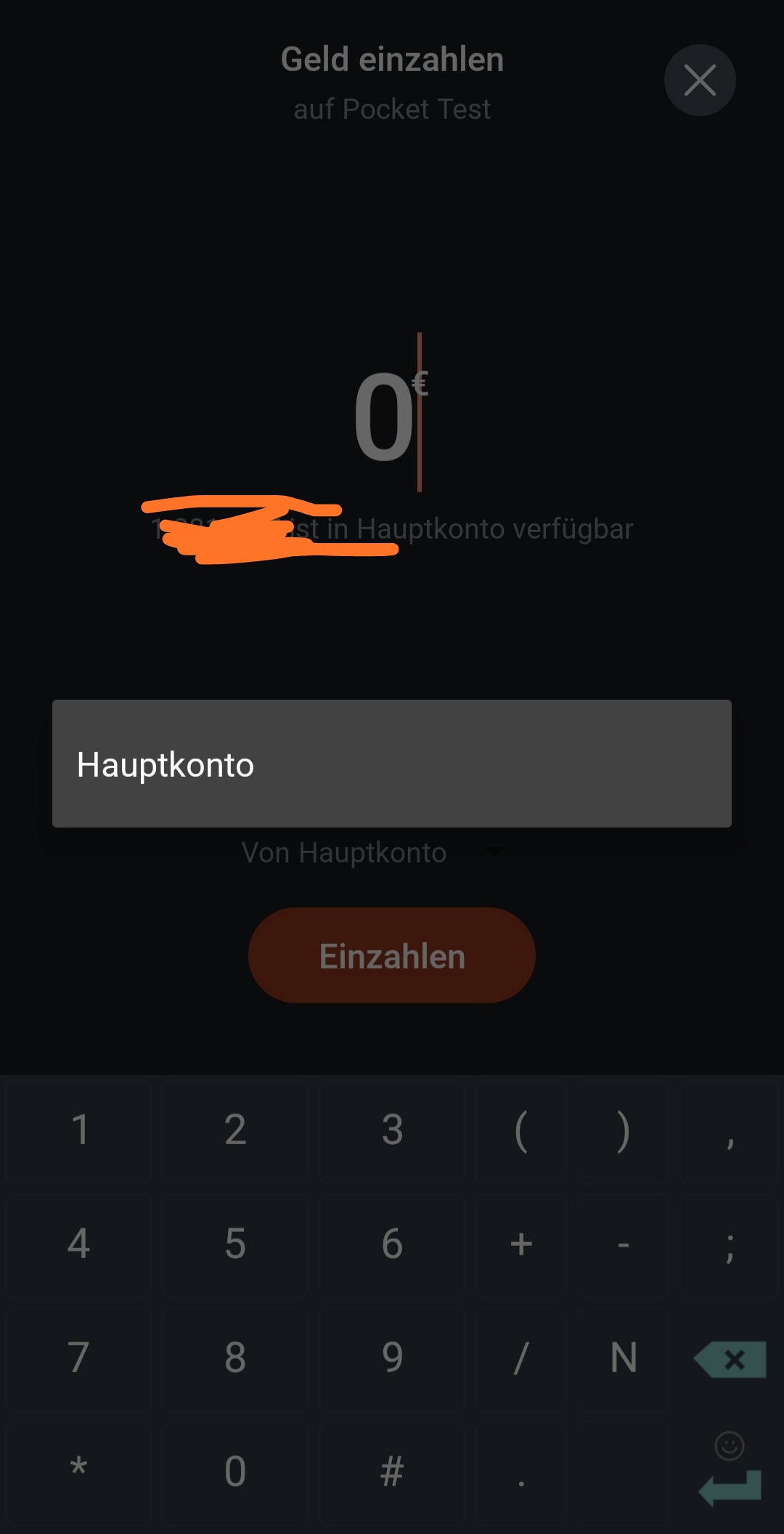

Allerdings gibt es bei der Einzahlungsfunktion ein Drop-Down-Menü (von mir rot markiert), in dem bisher allerdings nur das Hauptkonto ausgewählt werden kann. Aber vielleicht kommt da ja auch noch das Gemeinsame Konto dazu (wofür sollte das Drop-Down-Menü sonst da sein?!).

Okay aber das wäre dann ja auch nur die Funktion Geld von dem Gemeinschaftskonto in mein Pocket auf das mein Partner ja keinen Zugriff hat zu verschieben.

Mal schauen was da noch kommt. Gemeinsame Pockets bei dem Konto sind schon ein muss, finde ich.

3 „Gefällt mir“

Ich würde auch gerne nochmal eine Einschätzung zum Kontenmodell loswerden wollen:

Zuerst, meine Freundin und ich haben beide Zero, weil wir die Kompensation toll finden. Im Vergleich mit vielen der in den letzten Monaten veröffentlichten CO2-Tracker Kompensationstools, finde ich auch den Preis dafür in Ordnung. Für 11t CO2 zahle ich bei diesen Apps auch min. 10€/Monat.

Ziehe ich diese 10€ vom Zero-Preis ab bleiben bei mir jeweils für meine Freundin und mich 5€ für ein persönliches Konto mit allen Funktionen die Tomorrow (bis heute) anbietet + das Gemeinschaftskonto, das zumindest für uns, alle nötigen Funktionen (bis auf die gemeinsamen Pockets) enthält, die wir brauchen.

Für all diejenigen die nicht so großen Wert auf die Kompensation legen gibt es jetzt das Together Konto als Zwischenmodell (wurde nicht genau so ein Modell beim Launch von Zero von vielen gewünscht?) für eben auch 5€ pro Person. Ich verstehe hier auch nicht die Kritik daran dass jede Person 5€ zahlen muss. Denn es ist doch nicht “nur“ das Gemeinschaftskonto sondern eben auch ein persönliches Premiumkonto mit einigen Funktionen die Zero bietet und die über das kostenfreie Konto hinausgehen + eben auch das Gemeinschaftskonto für beide. Dahingehend macht es auch Sinn dass beide Personen dafür separat 5€ zahlen. Schließlich bekommen auch beide Personen separate Premiumfeatures.

Ob man generell bereit ist 5€/Monat für einen Bankaccount zu zahlen ist eine andere Frage. Aber ich sehe hier in der Kritik ein versteifen auf das Gemeinschaftskonto in der Preiskritik, die eben das abgespeckte Premiumkonto außer Acht lässt.

Ich persönlich bin sehr wohl bereit 5€/Monat für mein Konto zu zahlen (Kompensation mal außen vor gelassen) und sehe das auch im Vergleich zu anderen Anbietern auf dem Markt die alle der Reihe nach Kontoführungsgebühren einführen als Wettbewerbsfähigen Preis an.

Am Ende bin ich hier um einen anderen nachhaltigen Weg für mein Banking zusammen mit Tomorrow zu gehen, den ich so im grundlegenden Fokus und Ausrichtung bei keinem anderen Anbieter auf dem Markt finden kann. Solange sich Tomorrow diesen Werten treu bleibt bin auch ich bereit hier zu bleiben.

Ich finde es generell schwierig, dass dieser Aspekt hier oft in der Argumentation weggelassen wird.

Mir persönlich ist klar dass sich dieses Projekt eben nicht mit kostenlosen Kontomodellen nachhaltig weiterentwickeln lassen wird. Manchmal kommt es mir aber so vor das eben das die Erwartungshaltung von vielen hier ist, denen die 15€ für Zero zu teuer waren und nun auch die 5€ für Together.

Wie seht ihr das?

7 „Gefällt mir“

Stimme dir in allen Punkten voll zu!

Tomorrow Free bietet mir für meine Nutzung alles was ich benötige, insofern bringen mir persönlich beispielsweise die Features nichts. Ich nutze kaum Bargeld und die Pockets sind eh so lahm, dass ich nicht mal die beiden gratis nutze. Insofern wäre mein Mehrwert eben nur das Gemeinschaftskonto. Allein der Name „Together“ suggeriert ja schon dass es hier primär um das Gemeinschaftskonto geht. Das andere ist ein kleiner Bonus damit es nicht so teuer aussieht.

Klar kann einem das 10 Euro wert sein. Andererseits kommt man so schon recht nahe an viele ökologische Mitbewerber, die zwar keine so „fancy“ App bieten aber dafür über eine eigene Banklizenz verfügen, echte Kreditkarten ausgeben und auch einen Dispo einräumen.

Es ist halt eine Frage des Preis-Leistungs-Verhältnisses. Wenn das für dich aufgeht: super.

Für andere halt nicht.

Ich finde Tomorrow (bisher) v.a. auch deswegen spannend, weil hier eine ökologische Alternative zu den sonstigen Fintechs (N26, Tomorrow, Revolut, Vivid, …) vorliegt. Nicht jeder braucht ein Premium-Konto mit Premium-Funktionen. Aber wenn man Premium-Preise verlangt, dann sollten eben auch die Funktionen Premium sein. Und das sehe ich aktuell (kein Sepa Instant, langsame Pockets, kein Dispo, langsame Entwicklung) einfach nicht gegeben.

5 „Gefällt mir“

Ich kann natürlich nur für mich sprechen. Wie oben erwähnt, muss meiner Meinung nach nicht alles kostenlos sein und Tomorrow ist eine Bank, die ich gerne fördere…daher bin ich auch bereit Geld in die Hand zu nehmen (aktuell Zero Kunde). Ich habe mir ebenfalls ein Zwischenmodell gewünscht, bin aber der Meinung, dass der Aufpreis einfach nicht im Verhältnis zum Mehrwert steht, den ich dadurch erhalte. Und auch hier wieder, das sind natürlich meine Bedürfnisse und für andere mag es genau das treffen, was sie möchten…andere Beiträge zeigen mir hier aber, dass ich nicht alleine bin. Eine mögliche Featureauswahl für ein Zwischenmodell wurde ja auch schonmal diskutiert, da schließlich jeder andere Präferenzen hat. Zu den Aspekten Free vs. Together:

- Abheben - schön und gut, aber 2x reicht mir aus, das kann ich ja planen.

- Auslandsgebühren - aktuell auf Grund der Lage nicht so interessant und da hätte ich sonst auch noch eine Reisekreditkarte (wie glaube ich viele)

- Pockets - finde ich super da mehr zu haben…allerdings kann ich diesen Vorteil nur getrennt nutzen und nicht im Gemeinschaftskonto, schade.

- Die Motive - sind natürlich eine schöne Spielerei aber mir keine 5€ pro Monat wert. Hier fände ich eine Einmalzahlung bei Bestellung besser.

Das ist meine ganz persönliche Einschätzung. Mit einer Teilkompensation in den 5€ sähe das schon ganz anders aus oder wenn das Konto grundsätzlich mehr Features hätte. Und ja, Tomorrow möchte ich persönlich gerne unterstützen, andere haben sich aber evtl noch nicht so viel damit auseinander gesetzt und sehen daher eine größere Hürde zu wechseln. Das ist kein Meckern, Ich denke einfach das kann Tomorrow noch besser und attraktiver machen. Ich bin ein optimistischer Mensch…Mal sehen, ob das Feedback hier was bewirkt.

4 „Gefällt mir“

Ich möchte hier auch einmal anmerken, dass die Auflistung der Partnerkonten bei den Premium-Konten demnach falsch sind, wenn hier nicht explizit auf zwei nötige Abos hingewiesen wird.

„Partnerkonto für dich und dein +1“ ist da vollkommen falsch kommuniziert, wenn ich dann erst beim Erstellen den Hinweis erhalte.

4 „Gefällt mir“