Hi zusammen! Läuft V-Pay nicht dieses Jahr aus? Visa stellt von V-Pay auf Visa Debit um | Verlagsgruppe Knapp - Richardi - Verlag für Absatzwirtschaft

So schnell vermutlich nicht.

1 „Gefällt mir“

Wird das eigentlich wie bei der Fidor Bank sein, dass bei jeder Kartenzahlung ausgewählt werden muss, ob man via Visa oder Vpay zahlen möchte?

Hoffe das wird besser gelöst, beispielsweise NFC immer Visa und Stecken dann entweder Auswahl oder immer Vpay?

Das wird meines Wissens durch das Händlerterminal gesteuert. Das Händlerterminal versucht, mit der Karte hier eine Anwendung auszuhandeln. Nur, wenn man als Nutzer wirklich beeinflussen möchte, dass z.B. Vpay statt Visa genutzt wird, kann man das am Terminal auswählen.

Die Girocard der Sparkassen (2. Generation mit Maestro kontaktlos) funktioniert intuitiv: in DE wird per Girocard kontaktlos gezahlt, im Bus in London dann Maestro kontaktlos. Ohne Nutzerauswahl.

Ich habe vage in Erinnerung, dass die Fidor-Karte kontaktlos immer auf Mastercard zugegriffen hat, und nur gesteckt konnte man Maestro wählen? Aber ich habe das, ehrlich gesagt, nicht weiter verfolgt. Hast du so eine Fidor-Karte selbst genutzt?

1 „Gefällt mir“

Ich kann mich leider auch nicht mehr richtig dran erinnern. Habe nur noch diese Auswahlmaske am Terminal vor dem Auge.

Ich glaube, das Prinzip ist einfach das, dass das Terminal die präferierte Anwendung ausprobiert. Nur wenn die Karte „kann ich nicht“ zurückmeldet, wird was anderes probiert.

Das Thema war eine Weile lang nicht ganz geklärt, als der Regulator die Anwendungsauswahl vorgeschrieben hat. Ich kann mich vage daran erinnern, dass Terminals dann tatsächlich immer einen Auswahlscreen hatten. Dann setzte sich mit dem Aufkommen der Kontaktloskarten das Prinzip der Händlervorauswahl durch – eine permanente Auswahl durch den Anwender bei Kontaktloszahlungen hätte ja den ganzen Vorteil wieder zunichte gemacht. Und Ideen wie „doubletap“ haben sich da auch nicht durchsetzten können. Jetzt können Händler ein Verfahren voreinstellen, was natürlich das jeweils günstigste in Sachen Händlergebühr sein dürfte. Die Anwendungsauswahl durch den Kunden ist immer noch möglich, muss aber vor dem Präsentieren der Karte passieren.

Vielleicht ist deine Zeit mit der Fidorkarte einfach noch während dieser frühen Phase gewesen, als das Thema Anwendungsauswahl noch anders geregelt war?

1 „Gefällt mir“

Note - this is a long technical post, nerdy inclinations or a strong coffee required ![]()

@Frnk, you have it all pretty close with Application Selection. EMVCo Book 4 Section 11.3 for the gory technical details.

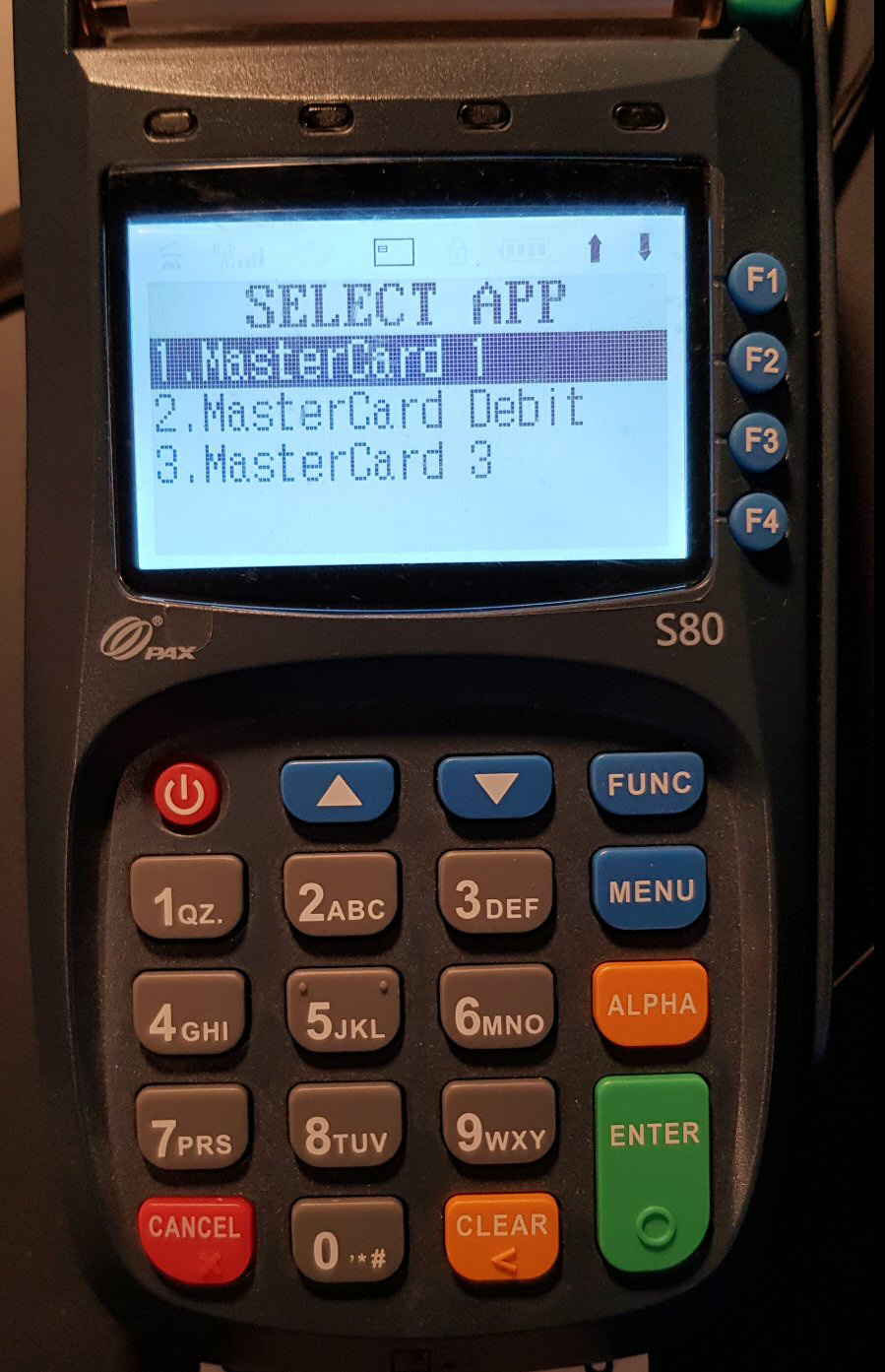

The card supports „A, B, C“, and the POS device (terminal) supports „B, F, G, A“. The terminal compares what it supports with what the card supports, creates a short list (candidate list), orders this by the priority set by the Issuer (A first, then B, then C), and if there is more than one entry in the candidate list, prompts the cardholder to pick one.

Getting the cardholder to choose which „payment application“ they want to use can be a UX nightmare (from my experience). I had a quick look this morning in the „dead test card box“, and this is the least scary proposition.

In a previous life, we had test cards, which were not representative of the real world, to test things like scrolling down long lists, or going to a second page. Fun times…

There is quite some work done behind the scenes that ensure the selection by the terminal of the correct payment application on the card is silent and without cardholder interaction. Domestic schemes (like Girocard or the various US schemes) can ensure that if the card and terminal both support the domestic scheme, that is what is chosen, even if there are other options.

My Google-Fu is failing me this morning. In Finland and Belgium, there were cards issued that were both „Credit and Debit“ - an embossed card number on the front (credit), and a printed one on the back (debit). This is the closest I can find (Cards - Danske Bank) which has the functions. As a customer with this kind of card, you can get prompted for „Credit“ and „Debit“ at many POS devices.

The POS device/terminal just consumes the data that comes on the card, and so the decision is highly driven by the choices made by the Issuer. My wife’s VR Bank card supports the following payment applications (these are called Application Identifiers - AID for shorthand). The terminal reads a bundle of data from the card, and below is a subset for readability.

A0000000032010 - Display Name „V PAY“ - Priority 02

A0000000032020 - Display Name „V PAY“ - Priority 01

A0000003591010028001 - Display Name „girocard“ - Priority 01

D27600002547410100 - Display Name „girocard“ - Priority 01

The AID (RID+PIX) system is managed by the International Standards Organisation (www.iso.ch) under ISO7816 Part 5 (ISO 7816 – Wikipedia).

In Germany, as you note above, the „girocard“ application is selected for this card, while outside Germany, one of the VPAYs will be chosen. In the majority of devices supporting VPAY, for this card, a cardholder will be prompted to pick „VPAY“ or „VPAY“, even though the AID for Priority 02 is actually Visa Electron.

Supporting both VPAY and Visa Electron on the same card (actually pointing to the same content) means that your acceptance internationally will be better. For a while (2010-2016) VPAY was not very well accepted, although I’m assured by colleagues that it’s much better these days.

The payment applications offered by the card can be different over the chip and the contactless interfaces. Tapping is finely tuned (generally) to avoid the need for the cardholder to do anything, except enter their PIN for higher value transactions.

Double tap - for a range of more complex interactions like cardholder selection - can be very messy. In the case of the Finnish/Belgian cards I mention above, the issuer would offer Credit and Debit over the chip and probably debit only over contactless. That makes the cardholder experience less prone to confusion.

Edit #1 - spelling

4 „Gefällt mir“

„Die Holzkarte ist sowohl Visa Debit als auch VPay-fähig. Das wird von Sparkassen aktuell noch nicht unterstützt. Sie arbeiten aber bereits daran und bald werden auch Sparkassenautomaten Deine Holzkarte lesen können.“

Das heißt das Thema ist erledigt? Die Holzkarte ist ja limitiert, sind dann bald die anderen Karten auch VPay-fähig?

Zack: V-Pay.

Zum Hintergrund: Wir setzen bei der Holzkarte auf einen Chip, der sowohl Visa Debit als auch V-Pay unterstützt.

Doch Obacht: Die Geldautomaten-Software der Sparkassen kann das noch nicht verarbeiten, weshalb die Karten an diesen Automaten nicht funktionieren. Update kommt aber bald.

Ich hatte die Fidor SmartCard mit Mastercard/Maestro/NFC bis vor zwei Jahren. Manche POS Terminals haben mich auswählen lassen (s. o. Pic von @aidanic), manche haben selbst entschieden und manche sind direkt abgestürzt. Im Ernst, besonders im UK  hatte ich oft Probleme. Dass die Sparkassen Automaten die Visa/V-Pay Kombination noch nicht unterstützen macht mich nicht optimistischer. Ich bin gespannt auf die kommenden Erfahrungsberichte hier im Forum!

hatte ich oft Probleme. Dass die Sparkassen Automaten die Visa/V-Pay Kombination noch nicht unterstützen macht mich nicht optimistischer. Ich bin gespannt auf die kommenden Erfahrungsberichte hier im Forum!

Drücken wir die Daumen, dass die Karten technisch einwandfrei konfiguriert sind. 2 NFC-Anwendungen plus Anwendungsauswahl sind eigentlich technisch machbar. Siehe Sparkassen-Karten, die Girocard + Maestro kontaktlos unterstützen. Die haben das auch sauber für UK und Frankreich hinbekommen. Das Offline-PIN-Problem jedenfalls scheint inzwischen behoben (Offline PIN not resetting/updating on new Visa card - #12 von aidanic).

1 „Gefällt mir“

Hoffe auch sehr, dass es nicht wie bei der Fidor Bank damals jedes mal ein Auswahlfeld gibt. Dann hätte NFC keinen Sinn, wenn ich doch jedes mal wieder Knöpfchen anfassen muss

1 „Gefällt mir“

Danke! Das Offline-PIN-Problem hat mich im UK extrem genervt. Wenn das wirklich gelöst ist und keine neuen Probleme implementiert wurden freue ich mich über eine neue Karte.

Man muss der Fidor-Bank zugute halten, dass sie die Karte zu einem Zeitpunkt auf den Markt gebracht haben, als die Industrie noch nicht wusste, wie sie die EU-Vorgabe zur Anwendungsauswahl durch den Kunden umsetzten sollte, ohne die Usability von Kontaktloszahlungen zu ruinieren. Da wurde ja alles von Double-Tap zu „mit Finger in der Nase einmal im Kreis drehen“ diskutiert.

1 „Gefällt mir“

OK, a bit of digging in the Visa technical documentation about the use case where you present a contactless card to a device, and both the card and the device support more than one payment application (e.g. Girocard and Maestro, or Visa Debit and V PAY).

Visa Transaction Acceptance Device Guide (a public document), section 5.2.2 for contactless:

If there is one or more applications in common, identified by the Application Identifier (AID), the

highest priority application is automatically selected

You should never have the messy application selection process for contactless transactions, and only where supported by the device on those devices for contact transactions.

Edit - the Visa Debit application has priority #1 and V PAY priority #2 on both contact and contactless interfaces.

5 „Gefällt mir“

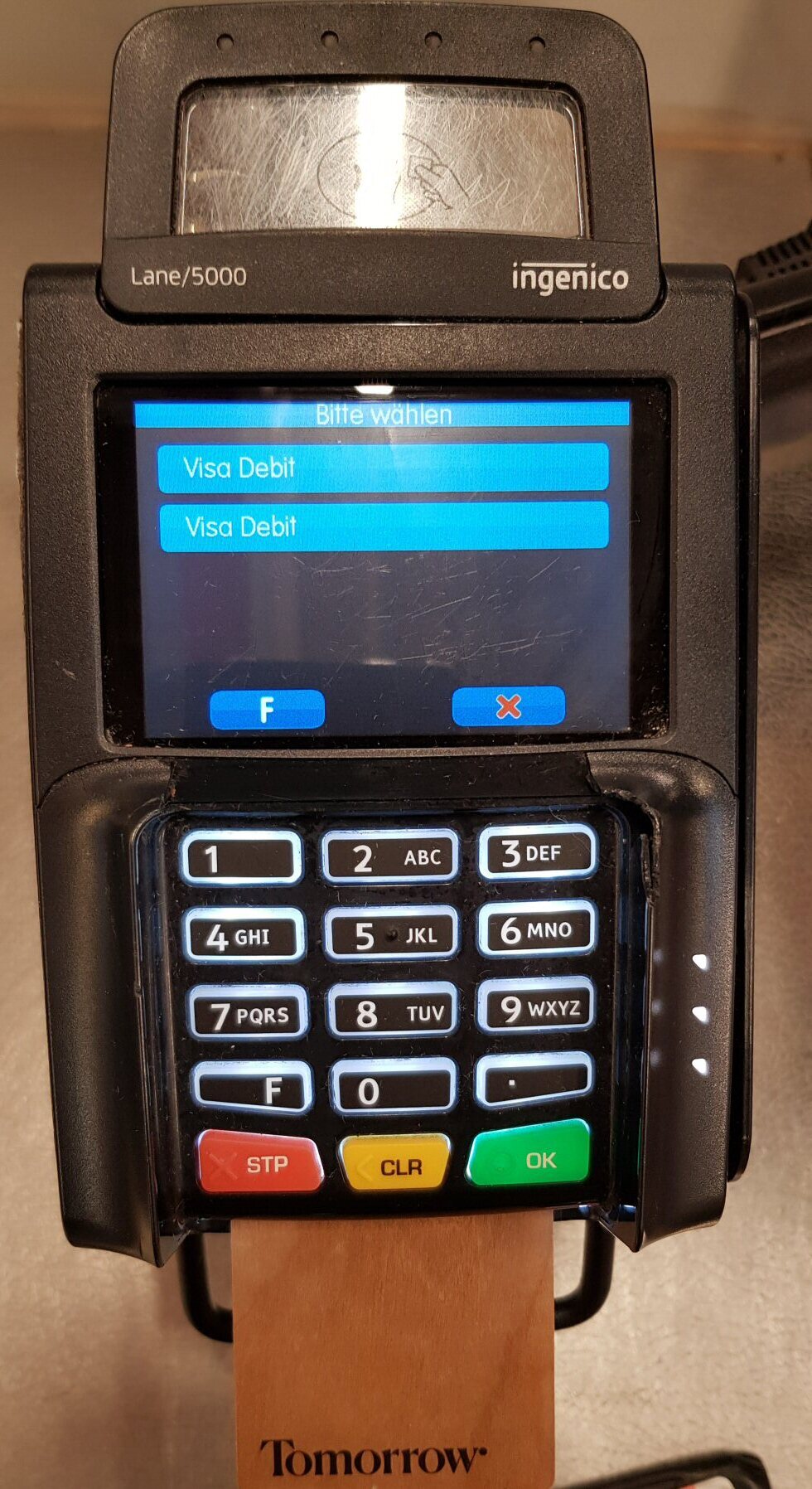

This is what the display at the self-service checkout at Bauhaus looked like earlier today. The upper blue line is probably for Visa Debit, and the lower one is for VPAY. This is only for contact chip transactions in the chip reader, not NFC.

To move to the next step in the transaction, you touch/select one of the blue lines, and the transaction moves to the next step. Most Ingenico devices with the transparent NFC antenna will be like this. In this type of case case, there should be no difference to you or the merchant which one you choose.

As I have more examples I’ll post them here - if you’re not expecting this kind of customer choice, you might not know what to do next.

5 „Gefällt mir“

Heißt das die Holzkarte ist nun V-Pay fähig? Und ich kann damit in der Post vor Ort bezahlen?

1 „Gefällt mir“

yes. Das sollte möglich sein @uey

1 „Gefällt mir“

Ich frage mal eine recht uninformierte und offene Frage…

Wie ist das mit der Doppelnutzung der Karte und Apple Pay? Funktionieren beide Methoden über Apple Pay und gibt es da irgendwas zu wissen oder berücksichtigen oder macht es für das Terminal keinen Unterschied in der Akzeptanz ob man die Karte oder das Handy vorhält?

Meines Wissens gibt es weltweit keine Lösung, bei der zwei Brands parallel in Apple Pay laufen. (Es gibt Lösungen wie Australien, wo Nutzer in den Einstellungen umstellen können.)

Ich gehe mit großer Wahrscheinlichkeit davon aus, dass aktuell über Apple Pay nur Visa funktionieren wird.

1 „Gefällt mir“