Danke, Du hast genau das niedergeschrieben, was mir seit Monaten auf der Seele brennt!

2 „Gefällt mir“

Wollte das Thema nur mal wieder ins Bewusstsein rufen, jetzt wo es so viele Probleme gibt

8 „Gefällt mir“

Ich klinke mich bei der frage mal mit ein

Ich pushe das auch gerne. Nach WireCard, nach den vielen Problemen, die in Verbindung mit der SolarisBank berichtet werden und und und… wird Zeit, wenn Tomorrow es ernst meint.

3 „Gefällt mir“

Mich würde echt mal interessieren ob das wirklich so ein Großer Aufwand ist eine eigene Bank Lizenz zu erhalten und was der Spaß Kosten würde…

Ich denke tatsächlich, dass das der nötige Schritt sein wird, damit Tomorrow wirklich erwachsen wird und neben Triodos, GLS und Co. für voll genommen werden kann. Ich hoffe daher auch, dass Tomorrow das Thema im Auge hat, auch bei den aktuellen Featureerweiterungen, sodass diese nicht nur auf Solaris abgestimmt sind, sondern halbwegs schnell für ein eigenes System übernommen werden können, da sonst irgendwann der gleiche Beta-Spaß mit eigenen Systemen und eigenen Schnittstellen von vorne beginnen würde

5 „Gefällt mir“

Du brauchst Geld für den Start, ein Management, welches sich im Finanzsektor auskennt und du wickelst die Bankgeschäfte selbst ab, also brauchst du auch deutlich mehr Personal.

https://www.bafin.de/DE/Aufsicht/BankenFinanzdienstleister/Zulassung/zulassung_node.html

Allgemein finde ich es immer etwas fragwürdig, dass überhaupt so etwas wie Tomorrow existieren darf. Der Normalverbraucher nimmt Tomorrow als Bank wahr, was sie nicht sind, erkennt erst bei der Anmeldung, dass es die SolarisBank ist, von der niemand viel weiß und eröffnet dann ein Konto bei Solaris bzw. Tomorrow, wobei Tomorrow der Ansprechpartner ist, der aber nie helfen kann, weil er immer zur SolarisBank muss. Dass so etwas in Deutschland erlaubt ist, quasi als Zwischenhändler und Pseudobank zu fungieren, finde ich irgendwie komisch. Aber nur meine Ansicht der Dinge.

Risikokapital müsste Tomorrow doch inzwischen 15 bis 20 Millionen gesammelt haben seit Gründung. Zuletzt erst 8,5 Millionen. Was sie genau damit anstellen, außer die App zu entwickeln, verstehe ich nach wie vor nicht. Auch da sage ich wieder: Erklärt uns mehr darüber, was genau eure Zuständigkeiten und was die von Solaris sind. Was genau liegt in euren Händen? Wofür braucht ihr die 40+ Mitarbeiter?

4 „Gefällt mir“

Sehe ich genauso. Ich kenne das auch nur aus Deutschland bzw. aus dem Baltikum. Kenne keine „Bank“ hier in Österreich, die eigentlich keine ist. Sogar sämtliche Online- und Direktbanken haben Lizenzen als vollständige Banken. Natürlich bietet das für ein junges Unternehmen wie Tomorrow sehr viele Vorteile, mit etwas Beigeschmack. Andererseits, wenn man nach Ö schaut: ich sag nur Commerzialbank Burgenland und dann lieber nichts mehr.

1 „Gefällt mir“

Naja, die Solarisbank hat jetzt wohl fast 150 Mio eingesammelt um die Plattform zu bauen, dagegen ist das Geld, welches Tomorrow eingesammelt hat, recht wenig. Ich glaube nicht, dass es Tomorrow ohne einen Bankpartner überhaupt geben würde. Eine Bank zu betreiben ist halt doch etwas komplizierter als „nur“ die Kundenschnittstelle mit App und Support zu bedienen.

4 „Gefällt mir“

Naja, das gibt es schon in etlichen Ländern. Aus Österreich wüsste ich jetzt zwar spontan auch keine, aber in Großbritannien z.B. gibt es etliche Finanzdienstleister die keine reguläre Banklizenz nutzen, sondern nur eine E-Geld Lizenz, am bekanntesten vermutlich Revolut.

Stimmt schon, in UK ist das wohl auch so. Frage mich sowieso wie das dort weitergeht, Brexit und so. Für mich persönlich kommt wie an anderer Stelle geschrieben aber ohnehin kein britischer Finanzdienstleister bzw. Bank mehr in Frage.

Ich stehe nach wie vor hinter der Idee von Tomorrow. Mittlerweile hat jedoch nicht nur meine Postingfrequenz sondern auch die Begeisterung etwas abgenommen. Zero war für mich eine einmalige Sache für einen Monat. Ich könnte mir das schon leisten, aber momentan fehlt mir der Mehrwert. Habe mittlerweile auch das meiste Guthaben wieder abgezogen und werde das Konto rein als Onlineshopping Konto mit der Visa nutzen. Sagen wir mal 500-1.000 EUR würde ich max. da liegen lassen. Aber ich lasse mich gerne überraschen und werde das Konto behalten - im Gegenteil zu sämtlichen bisherigen Neobank mobile only accounts.

1 „Gefällt mir“

Revolut hat meines Wissens nach seit ca. 2 Jahren eine eigene Banklizenz.

Würde mir aber auch tomorrow mit eigener Banklizenz wünschen.

Jein.

Sie haben seit da eine eingeschränkte litauische Banklizenz (wobei aus Medienberichten nicht hervorgeht was das genau bedeutet - eine Unterseite über den Transfer von KundInnen aus Litauen selbst legt aber nahe, dass es wieder ein E-Geld ähnliches Konstrukt ist, also eines für Finazdienstleister, nicht Banken - cf. "You will be transferred to Revolut Payments UAB, which is an e-money institution licensed and regulated by the Bank of Lithuania." ₁). Für das Groß der Kunden wurde aber die litauische Lizenz nach wie vor nicht mal aktiviert, sondern laufen noch über die britische E-Geld Lizenz, auch wenn ich vermute, dass sie die irgendwann das Jahr transferieren müssen. Alles deutet darauf hin, dass aber auch nach diesem Transfer die Lizenz nur im Umfang wie es für Finanzdienstleistungen nötig ist genutzt werden wird, und nicht als eigene Bank (ich empfehle dazu die Diskussionen im Forum zu überfliegen²). In kurz: Du wirst vermutlich Kunde des Finanzdienstleisters von Revolut Payments UAB werden, wobei aber die Banklizenz von Revolut Bank UAB gehalten wird, die sie wohl nicht im vollen Umfang an die Payments Subfirma weiter gibt.

₁ https://blog.revolut.com/transferring-our-lithuanian-customers-before-brexit/

² https://community.revolut.com/t/we-got-a-banking-licence/72891/217

2 „Gefällt mir“

In Litauen ist man mit zwei Modellen am Start. Kunden, die auf die Litauischen Lizenzen übertragen werden, haben aktuell die Wahl, ob sie das Produkt weiter als E-Money-Konto führen wollen oder zur Revolut Bank wechseln wollen. Das Produktangebot unterscheidet sich dann hinsichtlich Einlagensicherung und Kreditangeboten. Die Wahl zwischen Bank und E-Money wurde so Kunden erläutert, die über die akute Übertragung zu den litauischen Anbietern informiert wurden.

Zudem hat Revolut bekannt gegeben, dass man in Irland eine weitere E-Money-Lizenz beantragt hat. Die aktuellste Information aus Presseberichten sagt, Kunden in „Westeuropa“ sollen über Irland bedient werden. Westeuropa ist aber nicht näher definiert.

2 „Gefällt mir“

Hallo, schonmal zufällig in den letzten Monaten oder Jahren von der PSD2 gehört? Lief wochenlang durch sämtliche Medien. Die PSD2 ist die zweite Zahlungsdiensterichtlinie der EU, die - logischerweise - EU-weit gültig ist und es grob gesagt FinTechs wie Tomorrow erlaubt mit einer „richtigen“ Bank zusammen zu arbeiten und den eigenen Kunden dann Dienste wie eine „richtige“ Bank anzubieten. Da die Partnerbank (hier SolarisBank) über eine Banklizenz verfügt, der Kontrolle durch die Bafin untersteht und außerdem die gesetzliche Einlagensicherung garantieren muss, sind die Risiken in meinen Augen nicht höher als bei einer „richtigen“ Bank. Vielleicht ist Dir aber aufgefallen, dass Tomorrow eine kostenlose Variante ihres Kontos anbieten und das zu einer Zeit, in der der Leitzins negativ ist und viele andere „richtige“ Banken gerade Kontoführungsgebühren wieder einführen, weil der Kostendruck so enorm ist (und viele von denen die Digitalisierung weitestgehend verschlafen haben).

Das Konstrukt Fintech + „richtige“ Bank ermöglicht u.a. eine starke Kostenreduktion durch Vermeidung redundanter Strukturen oder simpler ausgedrückt: Kostenreduktion durch weitere Spezialisierung und Arbeitsteilung. Von der SolarisBank hat man bisher wenig gehört, weil die AFAIK nicht im B2C sondern ausschließlich im B2B Umfeld unterwegs sind: Die haben sich darauf spezialisiert für FinTechs wie z.B. Tomorrow.one oder Trade Republic usw. die Administration und Verwaltung der Konten im Hintergrund zu übernehmen. Die wollen keine Endkunden sondern ausschließlich im B2B Umfeld ihre Dienste anbieten. Die obige genannte PSD2 bietet dazu das gesetzliche Regelwerk. Man darf nicht vergessen, dass der Betrieb, die Entwicklung und permanente Weiterentwicklung der dafür notwendigen Infrastruktur und Sicherheiten nicht billig ist und Personal mit dem notwendigen Wissen und Können voraussetzt und dass gute Entwickler aktuell auf dem Arbeitsmarkt ein sehr knappes Gut sind, ist jetzt keine Neuigkeit.

Und mach Dir keine Illusionen: eine Filialbank bietet Dir zwar vlt. ein bekanntes Gesicht, das was die aber in Wahrheit anbietet ist - wie es Gunther Dueck mal so schön sagte - „Bildschirmrückseitenberatung“: Du bekommst das angeboten, was die Software, die auf dem PC des Bankangestellten läuft eben „hergibt“, soll heißen: hast Du ein gewisses Einkommen und bestimmte Sicherheiten, bekommst Du einen Kredit günstiger und wenn nicht dann eben nicht. Die Regeln dazu werden von der Bank vorgegeben, nicht von dem Filialmitarbeiter. Der ist letztlich nur ein menschliches Gesicht, sozusagen Deine Benutzerschnittstelle zur Softwareschnittstelle der Bank, die Du mitbezahlst. Meiner Erfahrung nach sind Filialangestellte nur Verkäufer, die irgendwie versuchen den nichtwissenden Kunden Produkte anzudrehen, die sie nicht brauchen bzw die für sie nicht oder nur bedingt geeignet sind. Dafür bekommt der Filialmitarbeiter dann eine Provision.

Das was den Banken aktuell massiv Probleme bereitet ist der niedrige Leitzins - sie sind somit dazu gezwungen das Geld ihrer Kunden gewinnbringend am Kapitalmarkt anzulegen, also in Aktien, Optionen, Edelmetallen, Staatsanleihen etc. was allerdings im Gegensatz zu früher, als sie das Geld einfach mit positivem Leitzins bei der EZB parken konnten, mit Risiken behaftet ist. Da viele Banken in den letzten 30 Jahren aber blendend verdient haben und dabei die Kosteneffizienz ihres operativen Geschäfts massiv vernachlässigt haben, rächt sich das aktuell: sie sind gezwungen das Geld entweder über Kontoführungsgebühren reinzuholen (der Kunde bezahlt dann dafür, dass die Bank mit seinem Geld Geschäfte macht um selbst daran zu verdienen) oder eben durch massive Kostenreduktion in Verbindung mit Anlage am Kapitalmarkt. Diese Kostenreduktion kann jetzt, wie oben geschrieben, im Kontext der PSD2, rechtlich abgesichert ablaufen - zum Vorteil der Kunden und innovativen Fintechs.

4 „Gefällt mir“

Hi @MrTeatimey und danke für das lange aber sehr sachliche Posting. Ja ich kenne PSD2, arbeite selbst in der IT (Bankensoftware). Das von dir beschriebene Modell ist sinnvoll und nein, ich glaube nicht, dass irgendwelche angestaubten Filialbanken hier unbedingt immer besser sind. Sonst wäre ich auch nicht bei Tomorrow, hinter deren Idee ich voll und ganz stehe, auch trotz ihrer mittlerweile schon etwas langen Liste an Problemen. Ich denke jedoch, dass viele Fintechs selbst oder eben ihre „Enabler“ Banken wie Solaris große Probleme im Core Banking haben und frage mich auch , ob sie das Thema Compliance immer ganz im Griff haben. In einer idealen Welt würde ich das klassische Banking einer etablierten Bank mit den Innovationen eines Fintechs verschmelzen. Nur meine Meinung. Nichts gegen die Innovationskraft von Fintechs - war selber jahrelang selbständig quasi an vorderster Front im Bereich Krypto/Blockchain.

Hey,

wollte das Thema mal aufgreifen, da es mich als neuer Kunde echt interessiert.

Ich habe mir diesen kompletten Thread mal durchgelesen und wollte mal fragen ob es es hier im Bezug auf eine Banklizenz für Tomorrow kurz/mittel- oder langfristig neue Entwicklungen gibt?

Oder ob dies überhaupt angestrebt wird?

2 „Gefällt mir“

Mir ist keinerlei Bewegung in diese Richtung bekannt. Eventuell kann @Vinz zu nochmal was sagen, ich vermute allerdings eher eine Bestätigung, dass das nicht geplant ist.

Ich würde da eher ein Auge auf Nachrichtenwebsites wie Finanz-Szene und Finance FWD werfen. Und die Anlegerbroschüren der Crowd-Investments. Solange da nichts in diese Richtung erwähnt wird, muss man sich meines Erachtens nicht weiter den Kopf zerbrechen.

1 „Gefällt mir“

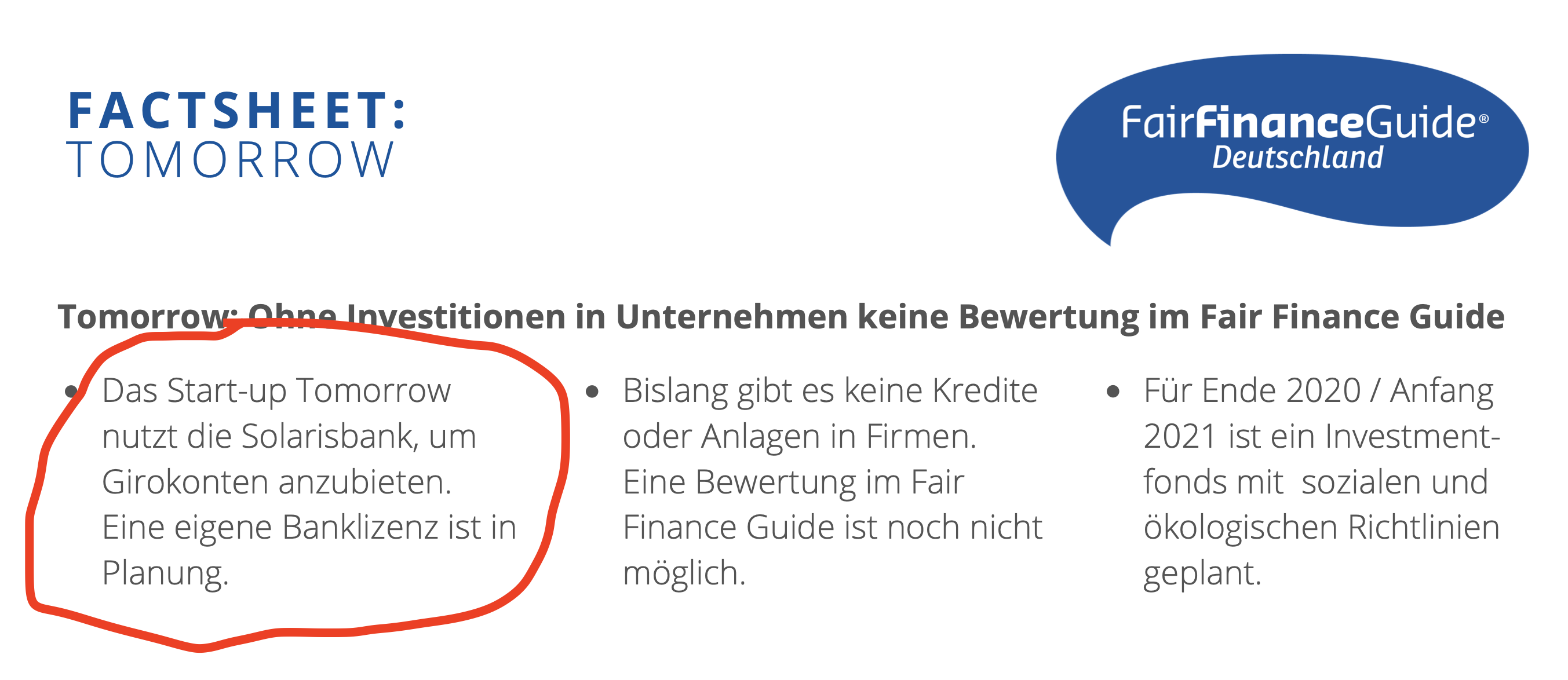

Stimmt das denn mittlerweile? (Quelle -› Tomorrow)

3 „Gefällt mir“