Wir wollen euch das bestmögliche, konsequent nachhaltige Produkt bieten – mit allen Features, die euren Alltag und die Organisation eurer Finanzen erleichtern. Dafür braucht es neben unserer Leidenschaft, aber auch eine genauso faire wie realistische Preisgestaltung für unsere Konten.

Deshalb werden wir unsere Preise zum 1.3.24 anpassen. Dies gilt für alle Bestandskund:innen sowie Neukund:innen.

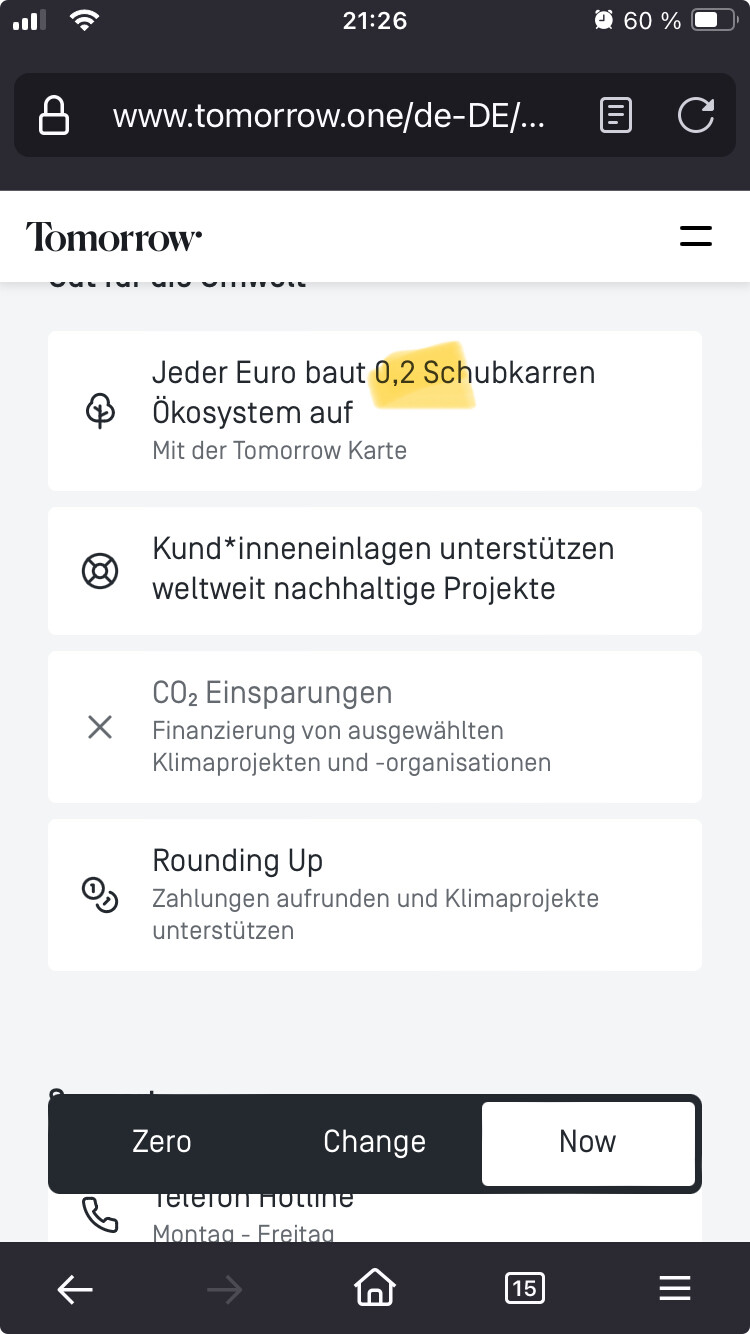

Die neuen Preise gestalten sich wie folgt:

Now: 4 Euro/Monat

Change: 8 Euro/ Monat

Zero: 17 Euro/ Monat

Neben der bereits bekannten monatlichen Zahlweise, bieten wir nun eine zusätzliche Bezahloption an: Ihr könnt ab sofort jährlich mit einem vergünstigten Jahrespreis die Gebühr für Now, Change und Zero vorauszahlen und dadurch im Jahr die Kosten für einen Monat einsparen. Das bedeutet, ihr zahlt damit nur 11 statt 12 Monate.

Grundsätzlich könnt ihr jederzeit in die jährliche Zahlung wechseln, besonders lohnt es sich für euch jedoch im Dezember 2023: Denn bis zum 31.12.2023 haben wir ein spezielles Angebot für euch in petto. Das sieht so aus:

11 Monate bezahlen, 12 Monate bekommen – und das zu den aktuellen Preisen!

Das heißt, für beispielsweise euer Change-Konto könnt ihr in eurer Tomorrow-App im Dezember die jährliche Zahlung auswählen und bezahlt dann 77 Euro für ein ganzes Jahr. Das entspricht 6,42 Euro im Monat. Also sogar weniger als ihr aktuell pro Monat für euer Konto bezahlt.

Jetzt, da ihr jährliche Zählweise anbietet ( ) noch einmal ein Nudge, dass ein bevorstehender Gebühreneinzug unter „Zukunft“ eine wirklich tolle Sache wäre. Unter „Dein Konto“ gibt es die Info ja bereits.

Wo fange ich an … um das Ergebnis vorweg zu nehmen: Ich grübele wie ich damit umgehe.

Erstmal gut, dass ihr das schon einige Monate vorher kommuniziert. Vermutlich dürftet ihr das auch kurzfristiger machen, aber je früher desto besser - und die jährliche Zahlweise ist ein gutes Entgegenkommen.

Preiserhöhungen schmerzen jeden, aber auch Mitarbeiter und Lieferanten müssen mehr Geld bekommen, Inflation und so, ihr kennt das ja.

Dieses Mal ist leider das „Sentiment“ auch auf Instagram nicht so gut und es gibt einiges an Gegenwind (Dort ist ja sonst häufig die Glückseeligkeit ausgebrochen und die Community hier ist der Mecker-Balkon).

Es gibt dort auch in Antworten auf Posts Rückmeldungen zum Thema Zinsen (Tagesgeld etc).

Auf der Roadmap für 2024 mit hoher Prio - ist das so ein Tomorrow Ja/Nein/Vielleicht-Statement?

Wer weiß wie die Zinsen aussehen im nächsten Jahr … ich vermisse „Perspektive“ für die Kunden …

Ich finde eine Preiserhöhung ohne Weitergabe von Zinsen ehrlich gesagt ein ziemlich starkes Stück…

Verstehe ja die durchaus warum man es nicht kostenlos anbieten kann, aber wenn man nebenbei ein paar tausend euro auf dem Konto hat, dafür nichts bekommt (und tomorrow hoffentlich schon…) Und trotzdem noch die gleiche Gebühren zahlt passt es in meinen Augen nicht…

Überlegt doch ob ihr zumindest im Gegenzug einen kleinen Zins anbieten könnt…

Ich muss Stefan hier leider zustimmen. Bei einer so deutlichen Preissteigerung, die ja sicherlich auch mit dem gestiegenen Zins und der Inflation zusammenhängt, würde ich mir schon wünschen, dass ihr uns auch mit fairen Sparangeboten entgegenkommt, um die Inflation auch auf liquides Sparguthaben zumindest ansatzweise ausgleichen zu können.

Ihr betont ja immerhin regelmäßig wie wichtig es euch sei, uns beim Sparen zu unterstützen und habt dafür ja schon Features wie den rainy day fund eingeführt. Aber wenn ich der Empfehlung nachkommen will, mein 3-faches Nettogehalt als Notgroschen zurückzulegen (was ja sinnvoll ist), dann solltet ihr zumindest dies mit einem Zins unterstützen. Insbesondere, weil die meisten von uns mindestens noch ein Konto bei einer weiteren Bank haben dürften, wo man 3-4% Zinsen p.a. bekommt! Walk the Talk!

Also erst einmal vorweggenommen: Ich schätze Tomorrow wirklich sehr für das Konzept, die App, die wirklich tollen Menschen dahinter und ich bleibe Tomorrow treu und werde auch auf dem Zero-Modell bleiben, das ich seit Tag 1 nutze. Ich bin seit Betazeiten dabei und feiere euch weiterhin. Gerade bei Zero muss ich aber zugeben, fällt es mir zunehmend schwer, das Preis-Leistungsverhältnis als richtig ausgewogen zu betrachten, da bereits die CO2-Kompensation weggefallen ist und die drei Alternativ-Programme einen kaum messbar-nachvollziehbaren „Gegenwert“ liefern. Politische Arbeit beispielsweise - keine Ahnung, ob da überhaupt bisher etwas bewirkt wurde - da fehlt eine begleitende Kommunikation, die mir hilft, den Gegenwert einzuschätzen. Die Erhöhung um 2 Euro (bei jährlicher Zahlung reduziert) finde ich zunehmend für mich selbst schwer zu verargumentieren und ich gehöre zu der wahrscheinlich nicht größten Gruppe von Kunden, die aktiv Gründe suchen auf dem Kontomodell zu BLEIBEN, statt Gründe zu sammeln downzugraden.

Und solche Gründe hätte auch ich: Fehlende Zinsen, fehlende Banklizenz, ein im Vergleich zu ETFs schon recht teures aber vor allem von der Performance bisher nicht gut abschneidendes Anlageprodukt (klar, muss man langfristig sehen, aber bisher sieht das nicht sonderlich gut aus) und eine verbesserungswürdige Kommunikation hinsichtlich der Gründe für eure Entscheidungen, bei denen zuletzt auch die Crowd (zu der ich auch gehöre) nicht mitgenommen wurde, finde ich schon etwas schade.

Ich setze weiter mein Vertrauen darauf, dass ihr einen langfristigen Plan habt und wünsche euch und uns sehr, dass der aufgeht. Inflation und Kostensteigerungen seien natürlich auch euch zugestanden. Ihr müsst euren Mitarbeiter:innen sicher auch mehr Gehalt zahlen - alles nachvollziehbar und fein. Vielleicht findet ihr aber ja auch Möglichkeiten, hier das Zero-Modell nochmal ein bisschen aufzuwerten. Und ich hoffe, dass das „Vorkasse-Modell“ nicht aus einer finanziellen Not heraus geboren wurde - auch im Sinne meines Crowinvestings Ich würde sagen: Bleiben wir die dicke Hummel, die eigentlich gar nicht fliegen können kann und beweisen, dass wir die Menschen weiterhin mitnehmen können.

Und noch eine Idee für ein Aufrunden: Warum nicht auch mal eine Aufrundungsaktion für die Kunden unter Tomorrow, die sich nachweislich das Konto wegen Arbeitslosigkeit oder Ähnliches nicht leisten können und damit diese finanziell von den Gebühren entlastet werden. Nur als Spontaneinfall. Solidargemeinschaft und so… Oder so ähnlich wie bei Twitch, wo man Subs auch anonym an Fremde verschenken kann - jetzt zu Weihnachten, fänd ich nett.

Danke für den Einblick in deine Sicht zu dem Thema. Ich finde auch deine Argumente sehr gut! Auch wenn du bestimmt gesehen hast, dass ich mich für den einfacheren Weg entschieden habe, ist es wichtig dass wir alle weiterhin für Verbesserung in der Bankingbranche kämpfen. Ich bin auch deshalb nicht zu einem Gegner sondern eher zu eine*m Schwester/Bruder im Geiste gewechselt.

Hi Acti, danke sehr! Ich kann deine Argumentation auch total nachvollziehen. Und dass du, statt zu einer beliebigen Bank zu einem anderen nachhaltigen Anbieter wechselst und dort ja ebenfalls entsprechende Kosten hinnimmst, für das Gute, finde ich lobenswert! Und am Ende kommt es doch auf den positiven Impact an, den wir alle wollen! Alles Gute dir auf jeden Fall!

Für mich (Now-Kunde) ist die Erhöhung verständlich und mit 1€ im Rahmen. Das Early-Bird-Angebot hab ich direkt wahrgenommen, damit ist das nächste Jahr sogar billiger als zuvor.

Ich hab ein Now-Konto und es wird jetzt 66 Cent pro Monat teurer. Damit komme ich zurecht. Aber was hier nicht kommuniziert wurde, ist das alle Now-User jetzt auch noch die Monatsansicht für vergangene Monate gestrichen bekommen. Das hat mich schon aufgeregt und ich hoffe, dass das wieder zurückgenommen wird. Damit wurde der Service teurer und schlechter zugleich.

Ich finde, dass es im aktuellen Zinsumfeld schwer zu argumentieren ist, dass wieder die Preise angehoben werden. Für 1000€ Einlage bekommt die Solaris immerhin 40€ im Jahr. Ich habe mein Konto jetzt gekündigt, aber nicht weil der Preis erhöht wurde, sondern wegen der fehlenden Features, bzw. des Stillstands bei der Entwicklung.

Ich habe noch eine Frage zum Early Bird Angebot. Wenn ich jetzt im Dezember auf jährliche Zahlweise Wechsel muss ich im Dezember schon die Jahresgebühr bezahlen, oder erst im März wenn die neuen Preise starten?

@Bergradler Wenn du auf Einstellungen gehst und dann auf „Konto“ steht da bei mir, wie viel und wann das nächste Mal abgebucht wird. Ich habe auch das early bird Angebot angenommen und bei mir steht der 23.12.23.

Ich warte darauf, dass die GLS Bank Android pay umsetzt und bin dann vermutlich weg. Dad soll 2024 passieren.

Ich habe unterschiedliches gelesen ("weiterhin monatlich kündbar), deswegen die Nachfrage: wenn man jetzt ein Jahr im voraus bezahlt und dann unter dem Jahr kündigt, bekommt man dann überzähliges Geld wieder zurück?

Also früher war mehr und ehrlichere Kommunikation! In der Ankündigungsmail ist sehr euphemistisch statt von einer satten Erhöhung von +15% lediglich von „Anpassung“ die Rede. Yo. Wenn ich Werbesprech will geh ich zu ner großen Bank die ihre Kunden verarscht und man wenigstens weiß dass man verarscht wird. Das stößt mir sauer auf!

Eine Begründung in Zeiten von hohen Leitzinsen finde ich in der Mail nicht. Ich muss erst aufs Magazin klicken. Dort finde ich dann eine ebenso aalglatte erklärung in BWL-Sprech aus der wohl die „Anpassung“ stammt. Nicht weiteres. Keine Details. Nur irgendwas von „best möglich“ und so. Während alle Banken von Negativzinsen abkehren und man sogar 3-4% wieder aufs Tagegeld bekommt, erhöht ihr die Kontogebühren. Diese Diskrepanz ERWARTE ich erklärt zu bekommen. Stattdesse so nen BWL-Sprech der mich sogar so triggert mir hier ein Account anzulegen und zu ranten.

Bitte nehmt mir meine Sprache nicht übel, aber ich bin ernsthaft entsetzt was hier für ein Management-Change passiert ist und wie sich sich die Kundenkommunikation verändert hat!

Grüße aus dem Sonnigen Frankfurt in den kühlen Norden.

Hi,

also ich muss sagen, dass ich auch zuerst ein bisschen angesäuert war.

Ich war in der Vergangenheit bereits öfters mit der Kommunikation unzufrieden (zB die seltsame Kommunikation, ob der Regenwald jetzt für 1 oder 30 Jahre geschützt wird, die Kommunikation zur Einstellung des Kiezkontos (nicht die Tatsache an sich, dass man nicht zwingend Profifußball unterstützen muss, ist absolut nachvollziehbar. Aber es einfach einstellen ohne Info an die Mitglieder und in den FAQ weiter auf das Kiezkonto verweisen) sowie die Halbierung des Klimaschutzbeitrags.

Aber umgekehrt muss man sagen, dass die schlechte Kommunikation eben auch mal in die andere Richtung läuft. Tomorrow hat sich einiges wohl zu Herzen genommen und der Klimaschutzbeitrag wurde jetzt - auch wieder ohne Kommunikation - verdoppelt, also zurück zum alten Stand. Konnte es auch erst nicht glauben, steht aber sowohl bei den Kontomodellen als auch in den FAQ (siehe Screenshots von eben). Insofern bin ich tatsächlich gerade wieder vollumfänglich versöhnt mit Tomorrow: es werden nicht nur die Preise erhöht, sondern im Gegenzug auch wieder die Leistungen (in diesem Fall: Erhöhung des Klimaschutzbeitrags) erhöht. Und diese Maßnahme hat tatsächlich dazu geführt, dass meine gesamte schlechte Laune verflogen ist und ich merke, dass Tomorrow uns als Kunden wohl doch ernst nimmt.

Einen schönen Abend!