Der europäische FinTech Teich wird immer enger. Ist bald noch genug Wasser da?

Die Neobank Vivid ist auf dem Weg nach Deutschland und will noch im ersten Jahr 100.000 Kunden gewinnen.

Vivid ist ein Projekt der russischen Digitalbank Tinkoff.

Tinkoff wurde 2006 mit Sitz in Moskau gegründet und ist der zweitgrößte Kreditkartenanbieter in Russland. Mit fast 20. Mio. Kunden ist sie die weltweit größte Digitalbank. Das Unternehmen beschäftigt derzeit mehr als 24.000 Mitarbeiter

Ein Ausschnitt aus einer Tinkoff-Präsentation von November 2019 zeigt ein Einblick in das Tinkoff Produktportfolio und ihre „Produktstrategie“:

Fintech-Investor Mike Lobanov vom Berliner Risikokapitalgeber Target Global ist sich sicher: „Das ist eine große Bedrohung für N26 und Revolut.“ Das Tinkoff-Angebot sei deutlich weitreichender als das der europäischen Konkurrenz, das Produkt sei „viel besser als das von N26“, so Lobanov gegenüber Finance Forward.

Gewisse Ähnlichkeiten zu anderen Neobanken bestehen bereits:

Cashback-System: Auf Abos bei Streamingdiensten, aber auch bei Online-Einkäufen bei bekannten Marken wie Rewe, Lieferando oder auch Thalia gibt es bis zu zehn Prozent des Geldes als Cashback. Die Prämien sind jedoch auf insgesamt 20 Euro im Monat gedeckelt.

Cashback wird nicht ausgezahlt, sondern geht in eins von aktuell 40 beliebten Unternehmen als Referenzaktie genutzt werden, beispielsweise Tesla, Apple, Zoom oder Mastercard

Später: provisionsfreier Handel mit Aktien und ETFs

Vivid wird jedoch keine eigene Banklizenz haben und deutsche Konten über die Solarisbank zur Verfügung stellen.

Wie bei Revolut und N26 fehlt es jedoch auch bei Vivid an nachhaltigen und sozialen Ansätzen.

Was haltet ihr denn von den „N26-Killer“ Features?

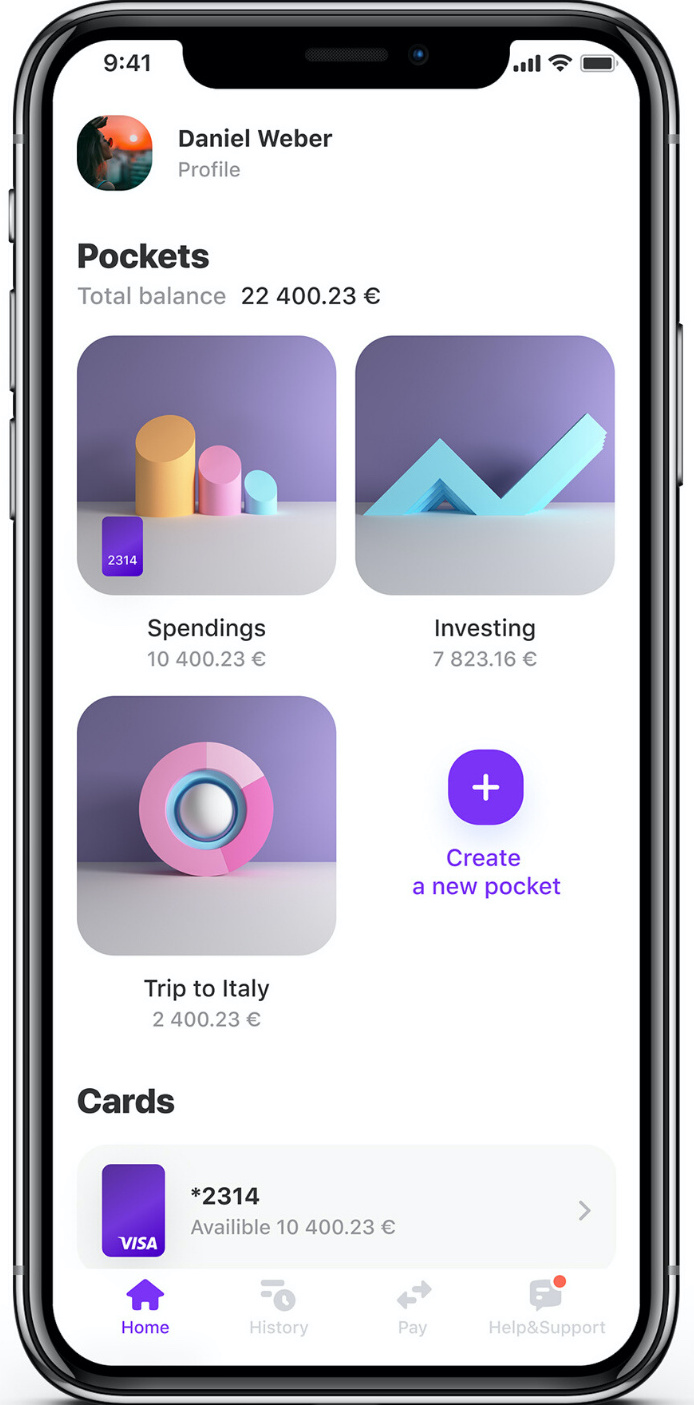

Vivid erlaubt es, dass man die physische Kreditkarte eine der Pockets zuweisen kann, was ich ein sehr interessantes Feature finde.

Ein Use Case wäre: Ich spare für meinen Urlaub monatlich in einen Pocket. Hierfür habe ich mir im Vorfeld auch ein Budget überlegt, welches ich auch einhalten will. Bei Tomorrow müsste ich nun, wenn der Urlaub ansteht, mein Pocket auflösen und das Geld aufs Hauptkonto ziehen, wodurch es schwierig wird im Blick zu halten ob man noch im Budget ist. Würde man während des Urlaubs einfach die phy. Karte dem Pocket zuweisen, sehe ich mit jeder Transaktion wie das Geld im Pocket sinkt und ich sehe wie viel ich von meinem vorher festgelegten Budget noch übrig ist.

Hier sind aber regelmäßige „Online“ Abbuchungen zu beachten, diese Transaktionen sollten nicht vom Pocket runtergehen. Ich will ja nicht mein Netfix Abo aus dem Urlaubs Pocket bezahlen

Alternativ könnte man für das Hauptkonto und evtl. für jedes Pocket eine virtuelle Kreditkarte anbieten. Die virtuelle Kreditkarte fürs Hauptkonto könnte ich für Online Abos nutzen und die virtuelle Kreditkarte für die Pocket kann ich für Hotelbuchung etc. im Vorfeld nutzen.

Die virtuelle Kreditkarte für das Hauptkonto hätte noch den nette Nebeneffekt, dass beim Verlust/Diebstahl meiner physischen Karte ich nicht alle Abos auf eine neue physische Karte umstellen muss.

Ich glaube Pockets sind nicht ganz vergleichbar. Bei Vivid Money scheinen Pockets mehrere Konten zu beinhalten und auch IBANs zu erhalten, bei Tomorrow sind sie nur Kategorien, die von Außen nicht erreichbar sind. Interessanterweise dauern Überweisungen von Tomorrow auf Vivid Money mehrere Stunden, könnte sein, dass die auf unterschiedlichen Systemen laufen?

Vielleicht, aber das Fehlen echter Unterkonten mit IBAN würde ich eher bei Tomorrow sehen. Es kann doch technisch keinen großen Unterschied machen, ob ich ein oder zwei/drei Konten anlege (mal ignoriert, dass es vielleicht das doppelte Kosten mag). Was wirklich nett ist und Tomorrow kopieren sollte ist, dass man mit dem Finger von einer Pocket zur anderen ziehen kann um Geld zu überweisen (Hat N26 glaube ich auch so). Auch gefällt mir die Größe der Pockets wesentlich besser bei Vivid, bei Tomorrow nimmt jede Pocket die ganze Breite des Bildschirms ein, was ich für ziemliche Platzverschwendung halte.

Es ist keine Bevorzugung, es ist halt eine Frage von was man bestellt und dann zahlt. Bei Bevorzugung schwingt irgendwie eine Diskriminierung des nicht Bevorzugten mit. Wer den Golf bestellt und nicht den Audi A6 wird meines Erachtens bei der Lieferung des Golf doch nicht benachteiligt.

Edit: Hoppla, ich bin ja hier bei Tomorrow, deswegen umweltfreundlicherer Vergleich: Wer ein Fahrradmanufaktur T300 bestellt und nicht ein Moots Baxter …

Das Cashbacksystem von Vivid scheint noch nicht so ganz ausgereift:

Ich habe die Karte mal testweise bei Netflix hinterlegt (die von Tomorrow geht ja nicht). Wie man das so kennt wurde eine Abbuchung in Höhe von 1€ vorgemerkt, die kurz darauf wieder erstattet wurde. Dennoch wurden mir dafür 0,10€ Cashback gutgeschrieben.

Aber ich finde es schon sehr praktisch dass die Kartennummer für Onlinezahlungen beliebig ausgetauscht werden können und nicht mit der physischen Karte zusammenhängen. Die Karte muss so nur ausgetauscht werden wenn die Karte gestohlen wurde, nicht wenn jemand die Kartendaten hat-

Finde es interessant, dass sie via Solaris quasi in den deutschen Markt hineinschnuppern. Wenn das läuft, werden die bestimmt relativ schnell eine Banklizenz beantragen und das Kapital etc. werden sie dann auch parat haben.

Finde ich auf lange Sicht immer wichtig. Ist auch etwas, was mich bei Tomorrow noch sehr stört. Tolle Idee, aber egal wie teuer und kontrolliert die Lizenzen der BAFIN sind, sie ist auf Lange Sicht einfach wichtig.

Zwei offensichtliche potenzielle Vorteile wären bessere Kontrolle über die Produktentwicklung und die Wertschöpfung. (Ob das “wichtig” ist, ist noch mal ne andere Frage.)

Klar. Es ist eine sehr schwierige Frage zu entscheiden, wann es opportun für ein Geschäftsmodell ist, bestimmte Services selbst anzubieten anstelle sie auszulagern. Nur weil man die Kontrolle über etwas hat, macht man es auch nicht zwangsläufig besser als ein Spezialist.

Aus Sicht von Tomorrow wäre es vielleicht schön, irgendwann eine eigene BIC verwenden zu können, das macht halt was her. Dazu müsste man aber nicht gleich als Vollbank agieren.

Mit eigener Banklizenz, führst du eine eigene Bank. Aktuell nutzen sie quasi ein Fremdsystem, auf das sie keinen direkten Einfluss haben. Supportanfragen oder Probleme können sie nicht selbst klären, sondern müssen sie weiterleiten. Neue Produkte wie grüne Aktienpakete, Apple Pay etc. können sie gar nicht schnüren, weil alles von einer anderen Bank abhängt.

Außerdem besteht keine strenge Kontrolle von der BAFIN, die zum Beispiel auch entsprechende Expertise in der Führung verlangt. Ja, die SolarisBank hat das alles, aber was die GmbH für Entscheidungen trifft, interessiert soweit erst einmal keinen. Da können also, fies gesagt, total unfähige Leute sitzen, die gar keinen Plan von Finanzen haben und noch nie in dem Bereich gearbeitet haben.

Wie genau das aussieht, wenn die GmbH Pleite geht, weiß ich auch nicht. Müsste man sich alle AGBs mal durchlesen bzw. eigentlich von einem Fachmann prüfen lassen, um das zu verstehen. Die oft betitelte Einlagensicherung hilft dir am Ende auch nicht zwangsläufig, weil, soweit ich weiß, gar nicht gesichert ist, dass alle Gläubiger am Ende was bekommen.

Da stellt sich mir aber auch gleich noch eine ganz andere Frage: Was genau macht die GmbH eigentlich, wenn alle Kunden eigentlich Kunden der SolarisBank sind? Die App sieht bei Solaris auch immer mehr oder minder gleich aus, weshalb das wohl so gesehen auch keine Eigenentwicklung sondern eine Art Wireframe sein muss. Das ist mal eine interessante Grundsatzfrage.

Ich vermute schon, dass die App-Entwicklung ziemlich in der Hand der GmbHs liegt. So wie ich die Beschreibungen auf der Webseite von solaris lese, werden von denen ein Haufen APIs, also Programmschnittstellen angeboten, die die GmbHs dann nutzen können (siehe zum Beispiel hier unter „Unsere Features“). Natürlich sind die Funktionen entsprechend der verfügbaren Möglichkeiten von solaris, hier werden sich die Apps der einzelnen Anbieter schon ähneln. Abgesehen davon habe ich den Eindruck, dass sich die Smartphone-Banken viele Ideen und Umsetzungen auch von anderen etwas abschauen (macht ja irgendwie auch Sinn), das führt natürlich ebenfalls zu Ähnlichkeiten…

Denke ich mir auch so in etwa. Naja ich könnte mir schon vorstellen, dass Solaris eine Standard App hat, die angepasst wird. Würde ja Sinn machen und auch erklären, warum Einstellungen etc. immer sehr ähnlich aussehen.

Trotzdem würde mich mal interessieren, was die Bank macht und was die GmbH und wie sich da die Aufgaben verteilen. Das findet sich nirgends.

Noch zur ursprünglichen Anfrage: Also Vivid klingt schon sehr gut, vor allem:

Temporäre IBANs (neue IBANs können jederzeit mit einem Klick erstellt werden)

Neue virtuelle Karten können jederzeit erzeugt werden (und Kartendetails einschl. CVV sind in der App sichtbar)

Pockets mit IBANs

Dachte immer, dass Solaris hier die Hürde bei diesen Funktionen sei, dem scheint aber nicht so. Hoffe, dass Tomorrow irgendwann einiges davon bekommt. (Gerade in diesem Zusammenhang kann ich beispielsweise nicht verstehen, wieso Tomorrow die Pockets nicht mit IBANs eingeführt hat ).

Es stand mal die Vermutung im Raum, dass das extra Geld kostet. D.h. eine Pocket kostet Tomorrow weniger als Vivid. Ist aber, soweit ich weiß, nie bestätigt worden.

Der Blick auf die Features von Vivid hat mich auch schlucken lassen. Die solarisBank scheint ja doch so einiges anzubieten, das Problem liegt also, wider Erwarten, bei Tomorrow.

Solange ihr verlässlich und vertrauenswürdig seid, bleibe ich bei euch.

Solange ihr verlässlich und vertrauenswürdig seid, bleibe ich bei euch. ).

).