Eine Frage zum Basisinformationsblatt. Ihr geht dort im Anlagebeispiel im mittleren und im optimistischen Szenario von derselben Rendite aus. Woran liegt das? Sollte das optimistische Szenario nicht deutlich positiver ausfallen? Bei anderen Fonds ist das jedenfalls so (da stehen dann eher Renditen von 20% und mehr).

@Turbotomate Danke, dass du auf diesen Umstand aufmerksam machst. Es ist ein Fehler, den wir bereits auf dem Schirm haben und schnellstmöglich beheben

@Johsat Eine gute Frage, die ich auf Anhieb leider nicht beantworten kann. Da muss ich mich einmal bei den zuständigen Kolleg*innen erkundigen und werde dann auf dich zurückkommen

@Martin62 Auf die Geschäftstätigkeit unser Partner*innen außerhalb unserer Partnerschaft haben wir keinen Einfluss. Innerhalb unserer Partnerschaft setzen wir natürlich auf eine vertrauensvolle Zusammenarbeit und einen nachhaltig aufgesetzten Fonds

Die Baader Bank ist ja im Prinzip eine Wertpapierbank.

Ohne das ich da genaueres Verständnis haben werden da jetzt nicht allzuviele Kundeneinlagen lagern, die die Bank selbst in unerwünschte Projekte investiert.

Allerdings kann man über die Baader Bank alle Arten von Wertpapieren handeln, also auch im Sinne von Tomorrow unerwünschte.

Stellt sich die Frage, ob es eine Bank gibt, die eine ähnliche Spezialisierung anbietet (und Integrationslösungen!) und nahezu 100% nachhaltig arbeitet. Eher schwierig vermute ich.

Übrigens setzt Inyova, Impact Investing, auch auf Baader.

Du kannst dir die Mühe machen und schauen, wo zum Beispiel die Umweltbank in Nürnberg oder auch die GLS Wertpapiere der Kund:innen lagert. Die Umweltbank schreibt auf der Infoseite zu Fondssparplänen, dass diese bei der FIL-Fondsbank lagern. Bei der GLS habe ich jetzt nicht so lange gegraben. Erwähnt wird aber die DZ-Bank, also das genossenschaftliche Zentralinstitut. Weder die Depotbank der Umweltbank noch die DZ-Bank wirtschaften meines Erachtens 100 % nachhaltig, vielleicht hat die FIL-Fondsbank hier einen leichten Vorsprung, aber das ist keine seriöse Einschätzung meinerseits sondern eher ein Bauchgefühl.

Wie Baaderbank und z.B. FIL-Fondsbank im Vergleich zueinander abschneiden? Keine Ahnung. Ich nehme an, dass Tomorrow hier auch höhere Anforderungen an die technische Platform des Brokers hat, mit welchem Aufwand und zu welchen Kosten das Depot in die Tomorrow-App integriert werden kann. Ich kann mir vorstellen, dass die Baaderbank hier etwas die Nase vorn hat.

Für alle die aus Österreich mitlesen:

leider wird der Gewinn vom Fonds bei Auszahlung direkt in Deutschland versteuert und dennoch bist du als Österreicher:in steuerpflichtig in Österreich, das heißt du versteuerst es erst mal 2x um dir dann die Steuer in Deutschland mittels sehr umständlichen Prozess wieder zurück zu holen. Leider bekommt das Tomorrow Stand heute noch nicht besser hin.

Fun Fact: EVERGREEN bietet den Tomorrow-Better-Future-Stock nun ebenfalls zum Kauf unter evergreen.de an. Ich habe mich ausführlich erkundigt und tatsächlich EVERGREEN schafft, was bei tomorrow (Baadener Bank) noch nicht geht. Ich muss nur 1x versteuern und zwar in Österreich und bekomme die Erträge brutto ausbezahlt, sofern ich ausschließlich in Österreich steuerpflichtig bin. Gehe davon aus, dass da eine Meldung ans Ö Finanzamt ergeht über meine Erträge, was mich nicht weiter stört. @Tomorrow: Bitte kopiert das von EVERGREEN und der depotführenden Bank DAB BNP Paribas. Es wäre so viel einfacher für jene, die gerne in den Fonds investieren würden aus Österreich. Tja, wäre die EU auch eine Steuer-Union, dann wäre das wahrscheinlich kein Thema…

Hallo

Ich hatte vor ein paar Monaten investiert, musste aber wegen ungeplanter Umstände wieder alles rausnehmen.

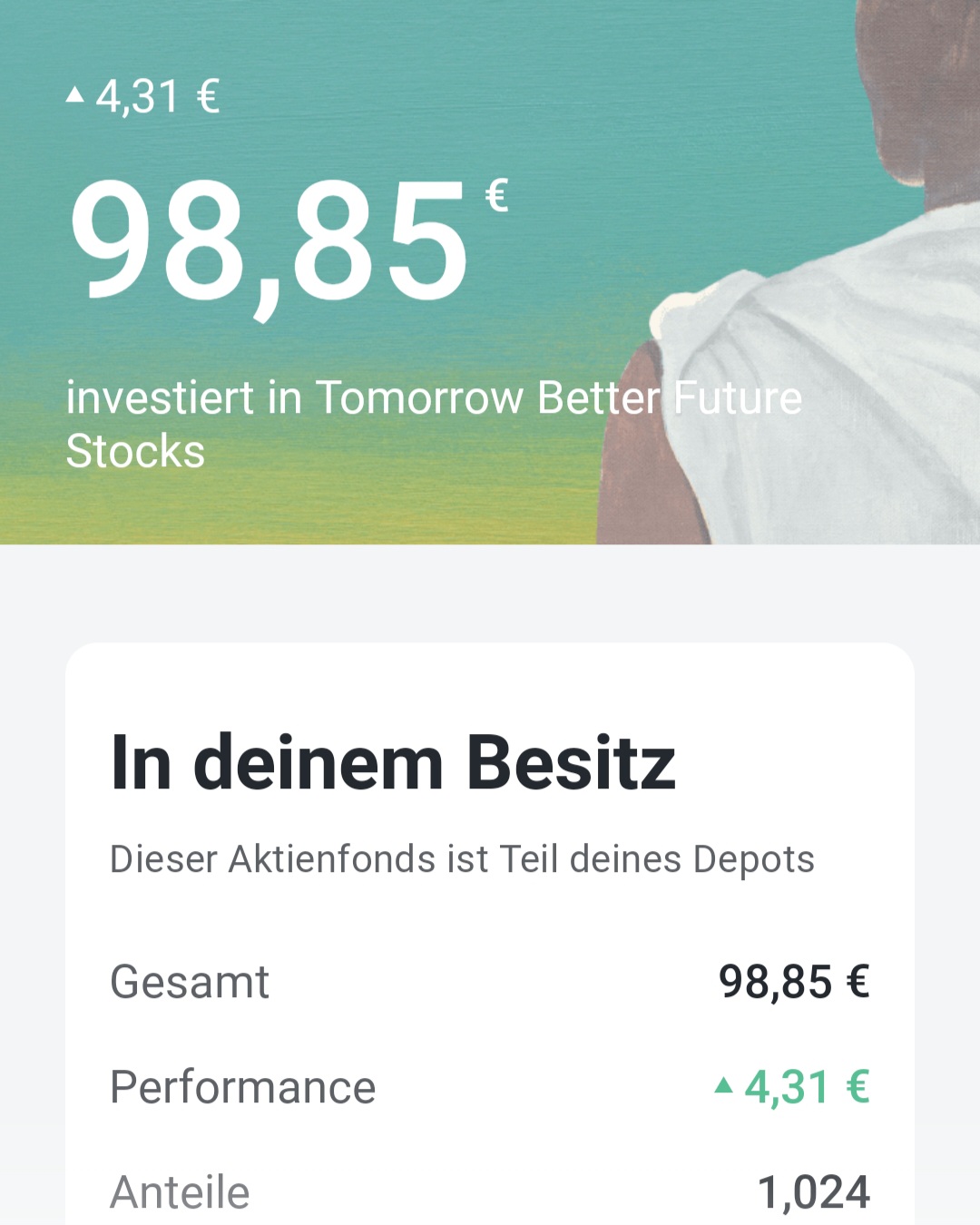

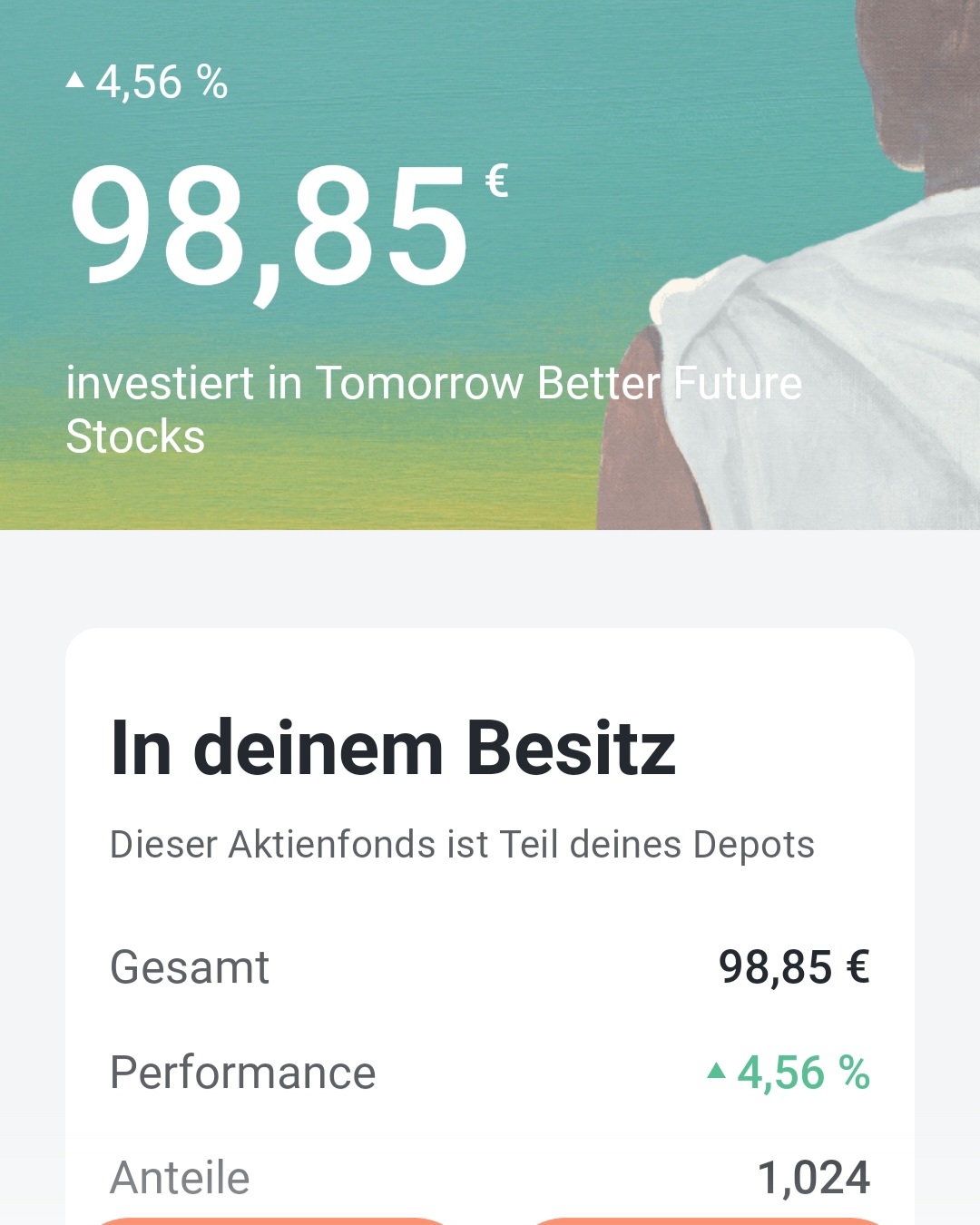

Als ich jetzt wieder 100€ investiert habe, fiel mir auf, dass die Anzeige der Performance nicht mehr stimmt. Es gibt auch eine Diskrepanz zu der Anzeige auf der Seite der Baader Bank.

(Vom Hauptkonto abgebucht wurden 99,95€)

Hey, ich weiß die Sparplan Funkfion hat derzeit keine Priorität allerdings würde ich gerne mal wieder in den Raum werfen, dass eine automatische Aufrunden Funkfion zum

Investieren ziemlich nice wäre.

ich wollte mal nach anderen Meinugen zum Tomorrow Better Future Stock (Fond) gerade auch im Vergleich zu bestehenden SRI ETFs (bspw. iShares MSCI World SRI) fragen. Es gibt ja inzwischen eine breite Masse an „nachhaltigen“ ETFs die ganz unterschiedlichen Indizes und Screenings unterliegen. An die strengen Nachhaltigkeitskriterien und „Auslese“ der Unternehmen des Tomorrow Fonds kommen diese vmtl. nicht wirklich ran bieten dennoch eine fundierte Alternative meines Erachtens. Ebenso die Risikominderung durch breitere Streuung der Anteile.

Gerade im Hinblick auf den Kostenfaktor über Jahrzehnte ist es für mich persönlich doch ein Unterschied ob ich 0,2% oder 1,5% laufende ETF/Fond Kosten habe. Über Jahrzehnte und den Zinseszinseffekt ergibt sich da recht schnell ein Kostenunterschied im 6-stelligen Bereich.

Habt ihr euch Gedanken darüber gemacht? Oder vernächlässigt ihr den Kostenfaktor und präferiert den Ansatz von Tomorrow?

Ich habe irgendwo mal die Frage gelesen: Willst du reich werden oder im Alter nur nicht arm sein?

Für mich ist es letzteres. Hinzu kommt, dass ich mich nicht nur auf den Tomorrow-Fond verlasse, sprich: ich verteile mein Geld auf unterschiedliche Fonds und ETFs und daher wirkt sich die 1,5% auch nicht so arg aus. Ich weiß nicht, mit welchen Werten du gerechnet hast, aber würde vermuten, dass es bei mir kein 6 stelliger Betrag sein wird, dafür zahle ich glaube ich zu wenig monatlich in den Fond.

Weiterhin ist der Vergleich Fond zu ETF ja auch schwierig. Ein aktiv verwalteter Fond kann zu mehr Rendite führen und effektiv mehr abwerfen trotz der höheren Kosten.

Ich finde diese Hochrechnungen sollte man immer mit Vorsicht genießen, zumal das auch noch oft Werte vor Steuern sind. Und wenn du soviel einzahlen kannst, dass es einen 6-stelligen Betrag als Unterschied macht, wirst du wsl auch in Alter nicht arm sein

Am Ende ist investieren ein langfristige Wette und keiner weiß, wie das ausgeht. Daher denke ich, dass es sich nicht lohnt, über die paar Prozent sich zu sehr Gedanken zu machen.

Ich „beruhige“ sozusagen mein Gewissen, dass ich einen Teil meiner Invests durch Tomorrow in wirklich nachhaltige Unternehmen stecke und vertraue drauf, dass die das richtige tun.

Durch Zufall bin ich darauf gestoßen, dass Tomorrow sein Fonds-Volumen verdoppelt indem es einen anderen Fonds „schluckt“. Und zwar den NX-25, den die Fair-Finance Asset Management aufgelegt hat und der ähnlich groß ist im Volumen wie der Tomorrow-Fonds. Der NX-25 ist ein Artikel 8 Fonds, der Tomorrow Fonds meiner Meinung nach zurecht ein Artikel 9 Fonds. Ich gehe davon aus, dass die Veranlagungen innerhalb einiger Monate dann so umgeschichtet werden, das es sich wieder um einen Artikel 9 Fonds handelt. Die Zusammenlegung finde ich gut, denn die Kosten werden besser aufgeteilt. Wind davon bekam ich via EVERGREEN, weil die darüber berichtet haben - bzw. eigentlich die Depot-Bank hinter EVERGREEN. Hier zu den Details.

Damit es kein neues Thema gibt, stelle ich meine Frage mal hier:

In der App kann man seit Sommer keine Anteile mehr kaufen, sondern nur noch Anteile verkaufen. Der Neustart bzw. die Möglichkeit wieder Anteile kaufen zu können wurde erst auf Oktober verschoben und nun ist überhaupt keine Zeitangabe mehr zu finden.

Gibt es Gründe dafür? Gibt es einen neuen Zeitplan, der vergessen wurde zu kommunizieren? Man fragt sich nämlich, wann man wieder Anteile kaufen kann. Es wird doch nicht im Sinne von Tomorrow sein, dass Geld von Kundinnen abwandert, weil es nicht mehr in den Tomorrow Fonds investiert werden kann? Den Termin 2-3 mal verschieben zu müssen ist heutzutage nicht ungewöhnlich und akzeptabel, aber absolut im Dunkeln zu sein ist nicht optimal.

Mich würde auch sehr interessieren wann es hier weitergeht. Der Partner Lemon.markets ist doch schon lange am Start und das Depot dorthin übertragen. Eigentlich wurde auch ein neues Investment-Produkt im letzten Jahr schon angekündigt. Gibt es hier schon einen groben Zeitplan?

@Stefan Das ist schon relativ lange möglich Leider fehlt nach wie vor der Kauf von neuen Anteilen, welcher ja ursprünglich mal für Oktober 2024 angekündigt war.

@Linda In der neuesten Beta kann ich nun einen Freistellungsauftrag für die Solaris Bank hinterlegen. Leider nach wie vor nicht für die Lemon Markets. Muss die übern den Support erfolgen oder wann können wir hier mit der Hinterlegung eines Freistellungsauftrages rechnen?